Währungsreform: Weltuntergang oder Neuanfang?

- Ersteller Marcus Fabian

- Erstellt am

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Uups, stimmt. Der Punkt geht an Dich. :banana: Hätt' ich als Informatiker eigentlich schnallen müssen :wand:Genau das hat Kojak ja auch gesagt (doppelte Verneinung)")

Ein echter Marcus wieder :rolling: gut das wir darüber gesprochen haben... *ggg*Sehe ich nicht so: Dann bist Du nämlich in Euro oder Franken oder Dollar investiert (Cash). .man kann NICHT nicht investiert sein.

Ich weiss nicht, wo ich das sonst reinstellen könnte.

Aber wenn schon off-topic, dann in einem meiner Threads:

In den letzten Wochen haben sich 9 Banker aus dem Leben verabschiedet:

1 – William Broeksmit, 58-year-old former senior executive at Deutsche Bank AG, was found dead in his home after an apparent suicide in South Kensington in central London, on January 26th.

2- Karl Slym, 51 year old Tata Motors managing director Karl Slym, was found dead on the fourth floor of the Shangri-La hotel in Bangkok on January 27th.

3 – Gabriel Magee, a 39-year-old JP Morgan employee, died after falling from the roof of the JP Morgan European headquarters in London on January 27th.

4 – Mike Dueker, 50-year-old chief economist of a US investment bank was found dead close to the Tacoma Narrows Bridge in Washington State.

5 – Richard Talley, the 57 year old founder of American Title Services in Centennial, Colorado, was found dead earlier this month after apparently shooting himself with a nail gun.

[COLOR= #008000][Anm.: MF: Soll mehrere Nägel in Brust und Kopf gehabt haben. Wie der das selbst geschafft haben soll, ist mir ein Rätsel!][/COLOR]

6 -Tim Dickenson, a U.K.-based communications director at Swiss Re AG, also died last month, however the circumstances surrounding his death are still unknown.

7 – Ryan Henry Crane, a 37 year old executive at JP Morgan died in an alleged suicide just a few weeks ago. No details have been released about his death aside from this small obituary announcement at the Stamford Daily Voice.

8 - Li Junjie, 33-year-old banker in Hong Kong jumped from the JP Morgan HQ in Hong Kong this week.

http://www.zerohedge.com/news/2014-02-2 ... found-dead

Aber wenn schon off-topic, dann in einem meiner Threads:

In den letzten Wochen haben sich 9 Banker aus dem Leben verabschiedet:

1 – William Broeksmit, 58-year-old former senior executive at Deutsche Bank AG, was found dead in his home after an apparent suicide in South Kensington in central London, on January 26th.

2- Karl Slym, 51 year old Tata Motors managing director Karl Slym, was found dead on the fourth floor of the Shangri-La hotel in Bangkok on January 27th.

3 – Gabriel Magee, a 39-year-old JP Morgan employee, died after falling from the roof of the JP Morgan European headquarters in London on January 27th.

4 – Mike Dueker, 50-year-old chief economist of a US investment bank was found dead close to the Tacoma Narrows Bridge in Washington State.

5 – Richard Talley, the 57 year old founder of American Title Services in Centennial, Colorado, was found dead earlier this month after apparently shooting himself with a nail gun.

[COLOR= #008000][Anm.: MF: Soll mehrere Nägel in Brust und Kopf gehabt haben. Wie der das selbst geschafft haben soll, ist mir ein Rätsel!][/COLOR]

6 -Tim Dickenson, a U.K.-based communications director at Swiss Re AG, also died last month, however the circumstances surrounding his death are still unknown.

7 – Ryan Henry Crane, a 37 year old executive at JP Morgan died in an alleged suicide just a few weeks ago. No details have been released about his death aside from this small obituary announcement at the Stamford Daily Voice.

8 - Li Junjie, 33-year-old banker in Hong Kong jumped from the JP Morgan HQ in Hong Kong this week.

http://www.zerohedge.com/news/2014-02-2 ... found-dead

Gelle, es ist nicht rassistisch, wenn ich Dich als Seggl bezeichne? :cheers:Ein echter Marcus wieder :rolling:

gut das wir darüber gesprochen haben... *ggg*

Ist in Basel durchaus gängig. "Alte Seggel" wird noch recht oft gebraucht.....dabei wird übrigens der Mann als ganzes gemeint, nicht nur ein bestimmtes Teil von ihm :lol:Gelle, es ist nicht rassistisch, wenn ich Dich als Seggl bezeichne? :cheers:Ein echter Marcus wieder :rolling:

gut das wir darüber gesprochen haben... *ggg*

http://www.zerohedge.com/news/2014-04-1 ... inese-yuanwird langsam spannend...http://www.goldseiten.de/artikel/202823 ... hrung.htmlDurchaus!viewtopic.php?p=11212#p11212Hat dies Auswirkungen auf den $?

Die nächste Stufe wurde gezündetie Initiative rollt an........http://bazonline.ch/schweiz/standard/De ... y/26157269

ie Initiative rollt an........http://bazonline.ch/schweiz/standard/De ... y/26157269Deutschland

Regierung beschließt Kürzung der Lebensversicherungen

http://www.deutsche-mittelstands-nachri ... /06/62687/

Regierung beschließt Kürzung der Lebensversicherungen

http://www.deutsche-mittelstands-nachri ... /06/62687/

Ich glaube der Begriff "Lebensversicherung" ist dort ein anderer als hier. Zitat aus dem Artikel

Bei den Lebensversicherungen hier gibt es keinerlei verbindliche Zusagen betr. Rendite, sprich Kapitalauszahlung. Worst case könnte man bei uns als nur den nominellen Wert bekommen. Dies ohne Gesetzesänderungen.Denn wegen der zur Entschuldung der Staaten herbeigeführten niedrigen Zinsen können die großen Versicherer ihre Renditezusagen an die Versicherten nicht mehr erfüllen.

Was meinst Du mit "hier"? Schweiz oder Südafrika...? Auch in der Schweiz gibt es bei Lebensversicherungen garantierte Erträge die Ausgeschüttet werden müss(t)en.Ich glaube der Begriff "Lebensversicherung" ist dort ein anderer als hier. Zitat aus dem Artikel

Bei den Lebensversicherungen hier gibt es keinerlei verbindliche Zusagen betr. Rendite, sprich Kapitalauszahlung. Worst case könnte man bei uns als nur den nominellen Wert bekommen. Dies ohne Gesetzesänderungen.Denn wegen der zur Entschuldung der Staaten herbeigeführten niedrigen Zinsen können die großen Versicherer ihre Renditezusagen an die Versicherten nicht mehr erfüllen.

so oder so, es ist ein weiteres Mosaiksteinchen.

Mal sehen, ob die Dividenden im Falle eines Falles dann wirklich fallen... Und ob die Boni evtl. etwas gekürzt werden, oder die Abschlusszahlungen für neue Versicherungen. Und ob die Versicherten dann tatsächlich an 90% der Ertragsüberschüsse partizipieren oder einfach die Bezüge der Teppichetage steigen, womit die "Überschüsse" dann halt leider, leider kleiner werden oder oder....

Oder ob nicht einfach der dumme Versicherungsnehmer mittels nachträglicher Vertragsänderung besch..... wird.

Schöne neue GroKo-Zeit in D. Passt zur "Energiewende" und weiteren Zugeständnissen an die Industrie. Die SPD demontiert sich gerade selbst......

Meinte Schweiz. Meine Lebensversicherungen hatten nur eine unverbindliche Renditevoraussage für den Erlebensfall.

Im weitern steht im erwähnten Artikel

Im weitern steht im erwähnten Artikel

Ist ja schön leichtsinnig, wenn eine Versicherung Renditegarantien abgibt und praktisch nur in Staatsanleihen investiert. Meine PK hatte letztes Jahr eine Performance von fast 15 % (dank Aktien, nehm ich an)Das Kabinett verabschiedete am Mittwoch nach Angaben von Teilnehmern den Entwurf eines Lebensversicherungs-Reformgesetzes.

Also ich weiss nur, dass ich vor Jahren einmal eine Rückzahlung erhalten habe. Da gab es einen fixen Betrag, den ich auch vorher schon kannte und eine Überschussbeteiligung. Diese war natürlich nicht garantiert. Der fixe Betrag war etwas höher als meine EinzahlungenMeinte Schweiz. Meine Lebensversicherungen hatten nur eine unverbindliche Renditevoraussage für den Erlebensfall.

Im weitern steht im erwähnten Artikel

Ist ja schön leichtsinnig, wenn eine Versicherung Renditegarantien abgibt und praktisch nur in Staatsanleihen investiert. Meine PK hatte letztes Jahr eine Performance von fast 15 % (dank Aktien, nehm ich an)Das Kabinett verabschiedete am Mittwoch nach Angaben von Teilnehmern den Entwurf eines Lebensversicherungs-Reformgesetzes.

, wobei ich mit Sparzinsen wohl sogar eher höhere Erträge erhalten hätte. Aber das ist ja der Risikoanteil, welche die Versicherungen sich genehmigen (müssen)Genialer Artikel aus dem Tagi:

http://blog.tagesanzeiger.ch/nevermindthemarkets/

Must Read! Eine super Zusammenfassung über die Schuldenlage der Welt!

Das Monster lebt

Mark Dittli am Freitag, den 3. Oktober 2014

Fallen die Vermögenspreise, können viele Private ihre Schulden nicht mehr begleichen: Zum Verkauf ausgeschriebenes Haus in Alexandria, Virginia (13. August 2009). Foto: Michael Reynolds (EPA, Keystone)

Hohe Staatsschulden sind ein Übel. Sie sind die Ursache der Finanz- und Wirtschaftskrise von 2008/09 sowie der seit bald fünf Jahren mehr oder minder heftig schwelenden Eurokrise. Sie sind auch der Grund, weshalb sich die Wirtschaft in vielen Ländern, vor allem in Europa, nur schleppend erholt.

So oder ähnlich lautet die weitverbreitete Meinung.

Es klingt einleuchtend, dass hohe Staatsschulden die Wurzel des Übels sein sollen. Nur ist diese Aussage leider komplett falsch.

Wann immer von einem «Schuldenberg» die Rede ist, rücken die Staatsschulden in den Fokus der Diskussion. Die Schulden im privaten Sektor einer Volkswirtschaft werden kaum beachtet. Dabei ist es dort, wo sich in Boomphasen die gefährlichsten Ungleichgewichte aufbauen und die Saat für die nächste Krise gelegt wird.

Der 16. «Geneva Report on the World Economy», der von den Autoren Luigi Buttiglione, Philip Lane, Lucrezia Reichlin und Vincent Reinhart verfasst und vom Centre for Economic Policy Reserach (CEPR) vor wenigen Tagen publiziert wurde, räumt mit diesem Missverständnis auf. Das deprimierende Fazit des Reports: Auf der Weltwirtschaft lastet nach wie vor eine giftige Mischung aus hohen privaten (und staatlichen) Schulden, gekoppelt mit einer nachlassenden Wachstumsdynamik. Das erhöhe die Gefahr neuer Finanzkrisen.

Doch der Reihe nach.

In der Zeit seit den frühen Achtzigerjahren haben die meisten Volkswirtschaften der industrialisierten Welt eine markante, historisch beispiellose Entwicklung durchlaufen: Das gesamte Volumen an privaten und staatlichen Schulden ist – relativ zur Wirtschaftsleistung – während mehr als 25 Jahren enorm gestiegen.

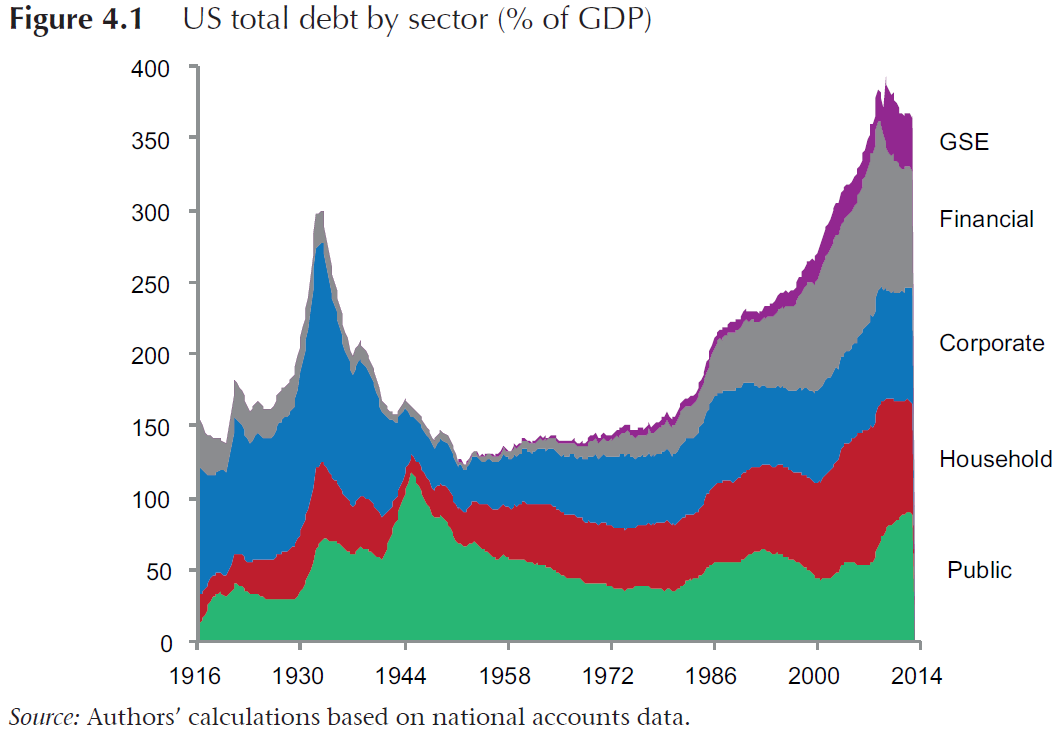

Die folgende Grafik aus dem «Geneva Report» zeigt den Sachverhalt am Beispiel der USA:

Die Gesamtfläche zeigt das kumulierte Schuldenvolumen in Prozenten des Bruttoinlandproduktes (BIP) seit 1916. Die grüne Fläche (Public) zeigt das Ausmass der Schulden der öffentlichen Hand. Rot steht für die privaten Haushalte, Blau für die privaten Unternehmen ausserhalb des Finanzsektors, grau sind die privaten Unternehmen des Finanzsektors. Violett (GSE; Government Sponsored Enterprises) sind hauptsächlich die parastaatlichen Finanzinstitute Fannie Mae und Freddie Mac.

Die Grafik zeigt eine eindrückliche Entwicklung: Während der Nachkriegszeit, von 1950 bis 1980, verhielt sich der kumulierte Schuldenstand weitgehend stabil um 140 bis 150 Prozent des BIP.

Ab etwa 1982, ab dem Zeitpunkt, als unter Präsident Ronald Reagan das Bankensystem in mehreren Wellen dereguliert wurde, beginnen die Schulden deutlich zu steigen. Wichtig hier ist die Feststellung, dass es nicht primär die Staatsschulden (grün) waren, die massiv gestiegen sind, sondern die Schulden im privaten Sektor: der Haushalte, Unternehmen und Banken.

Im Jahr 2007, vor Ausbruch der Finanzkrise, lasteten auf der amerikanischen Wirtschaft Schulden von rund 375 Prozent des BIP. Das war deutlich mehr als zu Beginn der Grossen Depression der Dreissigerjahre.

Ähnlich, wenngleich zeitlich leicht versetzt, sieht das Bild in etlichen anderen Volkswirtschaften wie Japan, Grossbritannien, Spanien oder Irland aus.

Was war geschehen?

Die Welt hatte ein wundersames Wachstumselixier gefunden. Die Banken fanden immer neue Wege, noch mehr Kredit zu schöpfen, und diese Kredite wiederum erlaubten es den Haushalten und Unternehmen, allerlei Investitionsprojekte auf Pump zu finanzieren. Diese Kreditschöpfung trieb das Wirtschaftswachstum an; die Achtziger-, Neunziger- und frühen Nullerjahre waren in den USA und anderen westlichen Volkswirtschaften geprägt von robusten Wachstumsraten und kurzen, schmerzlosen Rezessionen.

Doch das Wunder war eine über Schulden finanzierte Illusion (mehr dazu in diesem Blogbeitrag).

Wichtig ist hier nochmals die Feststellung: Die Aufblähung der Schulden fand primär im privaten Sektor der Haushalte und Unternehmen statt, nicht beim Staat.

Beleuchten wir das Wesen der Kreditschöpfung etwas genauer:

Die Wurzel des Wortes Kredit stammt aus dem lateinischen «credere», was so viel wie «glauben» oder «vertrauen» bedeutet. Eine Bank gibt einem Schuldner Kredit, weil sie darauf vertraut, das Geld samt Zinsen wieder zurückzuerhalten. Als Garant für die Kreditwürdigkeit des Schuldners dienen Sachwerte (im Fall einer privaten Hypothek eine Immobilie) oder laufende Einnahmen des Schuldners.

In wirtschaftlichen Boomzeiten ist die Tragfähigkeit von Schuldnern fast nie ein Problem. Die Vermögenspreise steigen, die laufenden Einnahmen ebenfalls. Die Banken werden daher immer freimütiger und sorgloser in der Kreditvergabe.

Diese gefühlte Stabilität treibt den Markt immer weiter an; das ausstehende Kreditvolumen steigt und steigt. Alle sind glücklich.

Doch irgendwann stösst die Schuldentragfähigkeit der Wirtschaftssubjekte an ihre Grenzen. Aus irgendeinem Grund kippt die Stimmung, und das Pendel schwingt um. Wir gehen aus Platzgründen hier nicht weiter in die Details dieses Schuldenzyklus; wer mehr darüber erfahren will, sollte die Arbeiten des US-Ökonomen Hyman Minsky lesen – hier eine Einführung dazu.

Plötzlich beginnen jetzt die Vermögenspreise – von Immobilien oder Aktien – zu fallen, die Einnahmenströme der Haushalte und Unternehmen werden dünner, und die Schuldner können ihre Schulden nicht mehr bedienen. Eine Finanzkrise bricht aus: genau wie es in der zweiten Jahreshälfte 2007 in den USA geschehen ist.

Jetzt kommt der zentrale Punkt: In einer Finanzkrise bleiben die Banken auf unbedienten Schulden sitzen, sie geraten selbst in Solvenznot. Ist die Krise systemisch – wie 2007 bis 2009 geschehen –, muss der Staat einspringen und die Banken retten, um eine Kernschmelze des Finanzsystems zu verhindern. Und mit diesem Akt wandern die Verbindlichkeiten der Banken auf die Bilanz des Staates: die Staatsschulden explodieren, zusätzlich angetrieben von der Tatsache, dass die Finanzkrise von einer schweren Rezession begleitet wird, die die Steuereinnahmen des Staates wegbrechen lässt.

Die hohen Staatsschulden sind also nicht Ursache, sondern Folge der Krise. Beispielhaft zu sehen war dieses Phänomen in den USA, Irland, Spanien und Grossbritannien, jenen vier Volkswirtschaften, die vor 2007 den grössten schuldenfinanzierten Boom erlebt hatten. In Irland zum Beispiel sprangen die Staatsschulden quasi über Nacht von 30 auf 100 Prozent des BIP.

Hier nochmals die vorhin bereits präsentierte Grafik zum Schuldenberg der USA:

Die grüne Fläche der Staatsschulden wird ab 2008, mit dem Ausbruch der Finanzkrise, sprunghaft grösser.

So viel zur Vergangenheit.

Wir rekapitulieren kurz: Ursache der Finanzkrise war ein exzessiver Schuldenaufbau im Privatsektor, der für die Wirtschaft plötzlich nicht mehr tragbar war.

Das Muster ist übrigens gut bekannt: Die Grosse Depression der Dreissigerjahre, die Lateinamerika-Krisen von 1982, der Japan-Crash von 1990 oder die Asienkrise von 1997/98 waren zuvor alle von einem exzessiven Schuldenaufbau im Privatsektor begleitet.

Nun wäre der Weg zur Gesundung eigentlich logisch. Wenn der kumulierte Schuldenberg für eine Volkswirtschaft untragbar gross ist, dann gibt es nur eine Lösung: die Schulden müssen weg. Ein «Deleveraging» muss stattfinden, ein Abbau der Schulden.

Aber wie bloss?

Machen wir einen kleinen Exkurs: Bestimmen wir den Buchstaben D für das gesamte Volumen aller ausstehenden Schulden, und den Buchstaben Y für die nominelle Wirtschaftsleistung (BIP) eines Landes. Das Verhältnis Schulden zu BIP ist daher: D/Y. Im Fall der USA waren es wie oben erwähnt im Jahr 2007 rund 375 Prozent.

Dieses Verhältnis kann nur sinken, wenn entweder D kleiner oder Y grösser wird. Und es gibt nur sehr wenige Möglichkeiten, wie das geschehen kann.

Konkret existieren nur vier Wege:

Und hier eröffnet sich nun das nächste Problem: Jeder dieser vier Wege hat unbeabsichtigte Konsequenzen.

Angenommen, der erste Weg wird gewählt und die überschuldeten Haushalte und/oder Unternehmen stottern ihre Schulden ab: Das Resultat, wenn dies alle gleichzeitig tun, ist das sogenannte Sparparadoxon oder eine Bilanzrezession: weil die Haushalte und Unternehmen einen grösseren Teil ihrer Mittel für die Rückzahlung von Schulden verwenden, können sie weniger konsumieren. Als Folge davon wird die Wirtschaft geschwächt. Im Versuch, die Schulden (D) zu verkleinern, wird daher auch das BIP (Y) immer kleiner. Ein klassisches Beispiel für diese Falle ist Japan seit den frühen Neunzigerjahren.

Angenommen, der zweite Weg wird gewählt und die Banken müssen massenhaft Kreditguthaben abschreiben: Sofort wäre das Bankensystem insolvent, und um einen Kollaps zu verhindern, müsste der Staat rettend einspringen – wodurch sich aber die Schuldenlast der Staates erhöhte.

Angenommen, der dritte Weg wird gewählt: Strukturreformen zur Ankurbelung des Wachstums klingt zwar gut, aber dabei geht oft vergessen, dass meist mehrere Jahre vergehen, bis Strukturreformen überhaupt positive Impulse liefern. In der kurzen bis mittleren Frist wirken Strukturreformen meist schwächend für die Wirtschaft, weil unter anderem die Arbeitslosenraten steigen. Kurz- bis mittelfristig sinkt also das BIP (Y), sodass sich das Verhältnis D/Y noch weiter verschlechtert. Paradebeispiel für diese Falle sind die angeschlagenen Peripherieländer Europas.

Auf den ersten Blick am schmerzlosesten ist nur der vierte Weg, also der Versuch, das Verhältnis D/Y über höhere Inflationsraten zu verbessern. Dieser Weg allerdings geht auf Kosten aller Gläubiger – auch aller Sparer –, da der reale Wert ihres Guthabens wegen der höheren Inflation laufend abnimmt.

So viel zum Exkurs und zur Frage, wie überschüssige Schulden zum Verschwinden gebracht werden können.

Nun, zum Schluss, noch eine simple Frage: Hat sich die Situation in den mittlerweile sechs Jahren seit dem Höhepunkt der Finanzkrise wenigstens etwas verbessert? Hat wenigstens ein Teil des nötigen Schuldenabbaus (Deleveraging) stattgefunden?

Die kurze Antwort: Nein. Im Gegenteil.

In der oben bereits abgebildeten Grafik zu den USA ist unschwer zu sehen, dass das Gesamtvolumen, das auf der US-Wirtschaft lastet, seit 2008 nicht abgenommen hat. Es hat bloss eine Verschiebung von den privaten Unternehmen, Finanzinstituten und Haushalten hin zum Staat und den parastaatlichen Institutionen stattgefunden.

Genau gleich sieht die Situation in den meisten Ländern Europas aus, wie die folgende Grafik aus dem «Geneva Report» zeigt:

Das gesamte Volumen aller (privaten und staatlichen) Schulden liegt in den meisten dargestellten Ländern auf oder nahe dem Rekordniveau.

Paradoxerweise findet einzig in Deutschland (grüne Kurve), wo es in den Jahren vor der Krise gar nicht zu einem exzessiven Schuldenaufbau kam, ein Deleveraging statt – genau dort also, wo es gar nicht nötig wäre.

Für alle Länder der Eurozone zusammen sieht das Bild von Schulden zu BIP so aus (Quelle: CEPR):

Ein Deleveraging hat erst in minimalstem Ausmass stattgefunden. Mit über 380 Prozent des BIP ist das gesamte Volumen der Schulden in der Eurozone sogar noch höher als in den USA.

Richtig spannend wird es jedoch, wenn wir eine globale Optik einnehmen und das weltweite Schuldenvolumen betrachten. Genau das haben die Autoren des «Geneva Report» getan.

Das Resultat ist die folgende Grafik:

Die Kurve zeigt die kumulierten Schulden in den wichtigsten Industrie- und Schwellenländern (wie China, Indien und Brasilien) im Verhältnis zum kumulierten BIP dieser Länder. Die Schulden der privaten Finanzinstitute wurden weggelassen, weil die Daten zu ungenau waren.

Die Grafik zeigt eindrücklich: Seit der Finanzkrise von 2008 ist das Schuldenvolumen stetig weiter gestiegen.

Wie die weiter oben abgebildeten Grafiken zeigten, blieb das Schuldenvolumen in den USA und Westeuropa zumindest konstant, wodurch nur eine Erklärung für den weiter gestiegenen globalen Schuldenberg möglich ist: In den Schwellenländern hat sich das ausstehende Schuldenvolumen in horrendem Ausmass vergrössert.

Genau das ist geschehen.

Auch hier: Wer bloss im Niveau der Staatsschulden nach Gefahrensignalen sucht, wird nicht fündig. Die Staatsschulden der meisten Emerging Markets sind seit 2008 nicht gestiegen. Es ist immer im Privatsektor, in dem sich die potenziell gefährlichen Schuldenexzesse bilden.

Das extremste und grösste Beispiel ist China:

Das Schuldenvolumen (ohne Finanzinstitute) ist innerhalb von nur fünf Jahren um nicht weniger als 72 Prozentpunkte auf 220 Prozent des BIP gestiegen. Ein derart grosser Schuldenaufbau in so kurzer Zeit ist historisch ohne Beispiel.

Wer sich näher mit der potenziell gefährlichen Schuldenblase Chinas beschäftigen will: In diesem, diesem und diesem Blogbeitrag sind wir bereits darauf eingegangen.

Doch China ist bloss das grösste Beispiel eines möglicherweise exzessiven Schuldenaufbaus unter den Schwellenländern. Nicht jedoch das einzige. Die Autoren identifizieren die Gruppe der «Fragile Eight», deren privates Schuldenvolumen seit 2008 ebenfalls deutlich gestiegen ist und das zudem zu einem Grossteil von ausländischen Gläubigern finanziert wurde, was diese Staaten besonders anfällig auf eine Finanzkrise macht: Argentinien, Brasilien, Chile, Indien, Indonesien, Russland, Südafrika und die Türkei.

Der Befund des «Geneva Report» ist also ernüchternd. Exzessive Kreditschöpfung hat sich als Monster erwiesen: Es führte zunächst zu einem beispiellosen Boom in den USA und Europa und zwang das Weltfinanzsystem im Jahr 2008 beinahe in die Knie. Daran hat sich seither nichts geändert.

Das Schuldenvolumen ist nicht gesunken, sondern sogar noch weiter gestiegen.

Sei es in den USA, Europa, China oder anderen Schwellenländern: Das Monster lebt weiter.

Und es ist grösser als je zuvor.

http://blog.tagesanzeiger.ch/nevermindthemarkets/

Must Read! Eine super Zusammenfassung über die Schuldenlage der Welt!

Das Monster lebt

Mark Dittli am Freitag, den 3. Oktober 2014

Fallen die Vermögenspreise, können viele Private ihre Schulden nicht mehr begleichen: Zum Verkauf ausgeschriebenes Haus in Alexandria, Virginia (13. August 2009). Foto: Michael Reynolds (EPA, Keystone)

Hohe Staatsschulden sind ein Übel. Sie sind die Ursache der Finanz- und Wirtschaftskrise von 2008/09 sowie der seit bald fünf Jahren mehr oder minder heftig schwelenden Eurokrise. Sie sind auch der Grund, weshalb sich die Wirtschaft in vielen Ländern, vor allem in Europa, nur schleppend erholt.

So oder ähnlich lautet die weitverbreitete Meinung.

Es klingt einleuchtend, dass hohe Staatsschulden die Wurzel des Übels sein sollen. Nur ist diese Aussage leider komplett falsch.

Wann immer von einem «Schuldenberg» die Rede ist, rücken die Staatsschulden in den Fokus der Diskussion. Die Schulden im privaten Sektor einer Volkswirtschaft werden kaum beachtet. Dabei ist es dort, wo sich in Boomphasen die gefährlichsten Ungleichgewichte aufbauen und die Saat für die nächste Krise gelegt wird.

Der 16. «Geneva Report on the World Economy», der von den Autoren Luigi Buttiglione, Philip Lane, Lucrezia Reichlin und Vincent Reinhart verfasst und vom Centre for Economic Policy Reserach (CEPR) vor wenigen Tagen publiziert wurde, räumt mit diesem Missverständnis auf. Das deprimierende Fazit des Reports: Auf der Weltwirtschaft lastet nach wie vor eine giftige Mischung aus hohen privaten (und staatlichen) Schulden, gekoppelt mit einer nachlassenden Wachstumsdynamik. Das erhöhe die Gefahr neuer Finanzkrisen.

Doch der Reihe nach.

In der Zeit seit den frühen Achtzigerjahren haben die meisten Volkswirtschaften der industrialisierten Welt eine markante, historisch beispiellose Entwicklung durchlaufen: Das gesamte Volumen an privaten und staatlichen Schulden ist – relativ zur Wirtschaftsleistung – während mehr als 25 Jahren enorm gestiegen.

Die folgende Grafik aus dem «Geneva Report» zeigt den Sachverhalt am Beispiel der USA:

Die Gesamtfläche zeigt das kumulierte Schuldenvolumen in Prozenten des Bruttoinlandproduktes (BIP) seit 1916. Die grüne Fläche (Public) zeigt das Ausmass der Schulden der öffentlichen Hand. Rot steht für die privaten Haushalte, Blau für die privaten Unternehmen ausserhalb des Finanzsektors, grau sind die privaten Unternehmen des Finanzsektors. Violett (GSE; Government Sponsored Enterprises) sind hauptsächlich die parastaatlichen Finanzinstitute Fannie Mae und Freddie Mac.

Die Grafik zeigt eine eindrückliche Entwicklung: Während der Nachkriegszeit, von 1950 bis 1980, verhielt sich der kumulierte Schuldenstand weitgehend stabil um 140 bis 150 Prozent des BIP.

Ab etwa 1982, ab dem Zeitpunkt, als unter Präsident Ronald Reagan das Bankensystem in mehreren Wellen dereguliert wurde, beginnen die Schulden deutlich zu steigen. Wichtig hier ist die Feststellung, dass es nicht primär die Staatsschulden (grün) waren, die massiv gestiegen sind, sondern die Schulden im privaten Sektor: der Haushalte, Unternehmen und Banken.

Im Jahr 2007, vor Ausbruch der Finanzkrise, lasteten auf der amerikanischen Wirtschaft Schulden von rund 375 Prozent des BIP. Das war deutlich mehr als zu Beginn der Grossen Depression der Dreissigerjahre.

Ähnlich, wenngleich zeitlich leicht versetzt, sieht das Bild in etlichen anderen Volkswirtschaften wie Japan, Grossbritannien, Spanien oder Irland aus.

Was war geschehen?

Die Welt hatte ein wundersames Wachstumselixier gefunden. Die Banken fanden immer neue Wege, noch mehr Kredit zu schöpfen, und diese Kredite wiederum erlaubten es den Haushalten und Unternehmen, allerlei Investitionsprojekte auf Pump zu finanzieren. Diese Kreditschöpfung trieb das Wirtschaftswachstum an; die Achtziger-, Neunziger- und frühen Nullerjahre waren in den USA und anderen westlichen Volkswirtschaften geprägt von robusten Wachstumsraten und kurzen, schmerzlosen Rezessionen.

Doch das Wunder war eine über Schulden finanzierte Illusion (mehr dazu in diesem Blogbeitrag).

Wichtig ist hier nochmals die Feststellung: Die Aufblähung der Schulden fand primär im privaten Sektor der Haushalte und Unternehmen statt, nicht beim Staat.

Beleuchten wir das Wesen der Kreditschöpfung etwas genauer:

Die Wurzel des Wortes Kredit stammt aus dem lateinischen «credere», was so viel wie «glauben» oder «vertrauen» bedeutet. Eine Bank gibt einem Schuldner Kredit, weil sie darauf vertraut, das Geld samt Zinsen wieder zurückzuerhalten. Als Garant für die Kreditwürdigkeit des Schuldners dienen Sachwerte (im Fall einer privaten Hypothek eine Immobilie) oder laufende Einnahmen des Schuldners.

In wirtschaftlichen Boomzeiten ist die Tragfähigkeit von Schuldnern fast nie ein Problem. Die Vermögenspreise steigen, die laufenden Einnahmen ebenfalls. Die Banken werden daher immer freimütiger und sorgloser in der Kreditvergabe.

Diese gefühlte Stabilität treibt den Markt immer weiter an; das ausstehende Kreditvolumen steigt und steigt. Alle sind glücklich.

Doch irgendwann stösst die Schuldentragfähigkeit der Wirtschaftssubjekte an ihre Grenzen. Aus irgendeinem Grund kippt die Stimmung, und das Pendel schwingt um. Wir gehen aus Platzgründen hier nicht weiter in die Details dieses Schuldenzyklus; wer mehr darüber erfahren will, sollte die Arbeiten des US-Ökonomen Hyman Minsky lesen – hier eine Einführung dazu.

Plötzlich beginnen jetzt die Vermögenspreise – von Immobilien oder Aktien – zu fallen, die Einnahmenströme der Haushalte und Unternehmen werden dünner, und die Schuldner können ihre Schulden nicht mehr bedienen. Eine Finanzkrise bricht aus: genau wie es in der zweiten Jahreshälfte 2007 in den USA geschehen ist.

Jetzt kommt der zentrale Punkt: In einer Finanzkrise bleiben die Banken auf unbedienten Schulden sitzen, sie geraten selbst in Solvenznot. Ist die Krise systemisch – wie 2007 bis 2009 geschehen –, muss der Staat einspringen und die Banken retten, um eine Kernschmelze des Finanzsystems zu verhindern. Und mit diesem Akt wandern die Verbindlichkeiten der Banken auf die Bilanz des Staates: die Staatsschulden explodieren, zusätzlich angetrieben von der Tatsache, dass die Finanzkrise von einer schweren Rezession begleitet wird, die die Steuereinnahmen des Staates wegbrechen lässt.

Die hohen Staatsschulden sind also nicht Ursache, sondern Folge der Krise. Beispielhaft zu sehen war dieses Phänomen in den USA, Irland, Spanien und Grossbritannien, jenen vier Volkswirtschaften, die vor 2007 den grössten schuldenfinanzierten Boom erlebt hatten. In Irland zum Beispiel sprangen die Staatsschulden quasi über Nacht von 30 auf 100 Prozent des BIP.

Hier nochmals die vorhin bereits präsentierte Grafik zum Schuldenberg der USA:

Die grüne Fläche der Staatsschulden wird ab 2008, mit dem Ausbruch der Finanzkrise, sprunghaft grösser.

So viel zur Vergangenheit.

Wir rekapitulieren kurz: Ursache der Finanzkrise war ein exzessiver Schuldenaufbau im Privatsektor, der für die Wirtschaft plötzlich nicht mehr tragbar war.

Das Muster ist übrigens gut bekannt: Die Grosse Depression der Dreissigerjahre, die Lateinamerika-Krisen von 1982, der Japan-Crash von 1990 oder die Asienkrise von 1997/98 waren zuvor alle von einem exzessiven Schuldenaufbau im Privatsektor begleitet.

Nun wäre der Weg zur Gesundung eigentlich logisch. Wenn der kumulierte Schuldenberg für eine Volkswirtschaft untragbar gross ist, dann gibt es nur eine Lösung: die Schulden müssen weg. Ein «Deleveraging» muss stattfinden, ein Abbau der Schulden.

Aber wie bloss?

Machen wir einen kleinen Exkurs: Bestimmen wir den Buchstaben D für das gesamte Volumen aller ausstehenden Schulden, und den Buchstaben Y für die nominelle Wirtschaftsleistung (BIP) eines Landes. Das Verhältnis Schulden zu BIP ist daher: D/Y. Im Fall der USA waren es wie oben erwähnt im Jahr 2007 rund 375 Prozent.

Dieses Verhältnis kann nur sinken, wenn entweder D kleiner oder Y grösser wird. Und es gibt nur sehr wenige Möglichkeiten, wie das geschehen kann.

Konkret existieren nur vier Wege:

- die Kreditnehmer stottern ihre Schulden langsam ab (D wird kleiner).

- die Kreditnehmer erklären sich in grosser Zahl für zahlungsunfähig (default), die Bank muss ihr Guthaben abschreiben (D wird kleiner).

- die Regierung versucht, mittels Strukturreformen das Wirtschaftswachstum zu beschleunigen (Y wird grösser).

- die Regierung/Notenbank versucht, eine höhere Inflationsrate herbeizuführen, wodurch sich das nominelle Wirtschaftswachstum (nominell = real plus Inflation) ebenfalls beschleunigt (Y wird grösser).

Und hier eröffnet sich nun das nächste Problem: Jeder dieser vier Wege hat unbeabsichtigte Konsequenzen.

Angenommen, der erste Weg wird gewählt und die überschuldeten Haushalte und/oder Unternehmen stottern ihre Schulden ab: Das Resultat, wenn dies alle gleichzeitig tun, ist das sogenannte Sparparadoxon oder eine Bilanzrezession: weil die Haushalte und Unternehmen einen grösseren Teil ihrer Mittel für die Rückzahlung von Schulden verwenden, können sie weniger konsumieren. Als Folge davon wird die Wirtschaft geschwächt. Im Versuch, die Schulden (D) zu verkleinern, wird daher auch das BIP (Y) immer kleiner. Ein klassisches Beispiel für diese Falle ist Japan seit den frühen Neunzigerjahren.

Angenommen, der zweite Weg wird gewählt und die Banken müssen massenhaft Kreditguthaben abschreiben: Sofort wäre das Bankensystem insolvent, und um einen Kollaps zu verhindern, müsste der Staat rettend einspringen – wodurch sich aber die Schuldenlast der Staates erhöhte.

Angenommen, der dritte Weg wird gewählt: Strukturreformen zur Ankurbelung des Wachstums klingt zwar gut, aber dabei geht oft vergessen, dass meist mehrere Jahre vergehen, bis Strukturreformen überhaupt positive Impulse liefern. In der kurzen bis mittleren Frist wirken Strukturreformen meist schwächend für die Wirtschaft, weil unter anderem die Arbeitslosenraten steigen. Kurz- bis mittelfristig sinkt also das BIP (Y), sodass sich das Verhältnis D/Y noch weiter verschlechtert. Paradebeispiel für diese Falle sind die angeschlagenen Peripherieländer Europas.

Auf den ersten Blick am schmerzlosesten ist nur der vierte Weg, also der Versuch, das Verhältnis D/Y über höhere Inflationsraten zu verbessern. Dieser Weg allerdings geht auf Kosten aller Gläubiger – auch aller Sparer –, da der reale Wert ihres Guthabens wegen der höheren Inflation laufend abnimmt.

So viel zum Exkurs und zur Frage, wie überschüssige Schulden zum Verschwinden gebracht werden können.

Nun, zum Schluss, noch eine simple Frage: Hat sich die Situation in den mittlerweile sechs Jahren seit dem Höhepunkt der Finanzkrise wenigstens etwas verbessert? Hat wenigstens ein Teil des nötigen Schuldenabbaus (Deleveraging) stattgefunden?

Die kurze Antwort: Nein. Im Gegenteil.

In der oben bereits abgebildeten Grafik zu den USA ist unschwer zu sehen, dass das Gesamtvolumen, das auf der US-Wirtschaft lastet, seit 2008 nicht abgenommen hat. Es hat bloss eine Verschiebung von den privaten Unternehmen, Finanzinstituten und Haushalten hin zum Staat und den parastaatlichen Institutionen stattgefunden.

Genau gleich sieht die Situation in den meisten Ländern Europas aus, wie die folgende Grafik aus dem «Geneva Report» zeigt:

Das gesamte Volumen aller (privaten und staatlichen) Schulden liegt in den meisten dargestellten Ländern auf oder nahe dem Rekordniveau.

Paradoxerweise findet einzig in Deutschland (grüne Kurve), wo es in den Jahren vor der Krise gar nicht zu einem exzessiven Schuldenaufbau kam, ein Deleveraging statt – genau dort also, wo es gar nicht nötig wäre.

Für alle Länder der Eurozone zusammen sieht das Bild von Schulden zu BIP so aus (Quelle: CEPR):

Ein Deleveraging hat erst in minimalstem Ausmass stattgefunden. Mit über 380 Prozent des BIP ist das gesamte Volumen der Schulden in der Eurozone sogar noch höher als in den USA.

Richtig spannend wird es jedoch, wenn wir eine globale Optik einnehmen und das weltweite Schuldenvolumen betrachten. Genau das haben die Autoren des «Geneva Report» getan.

Das Resultat ist die folgende Grafik:

Die Kurve zeigt die kumulierten Schulden in den wichtigsten Industrie- und Schwellenländern (wie China, Indien und Brasilien) im Verhältnis zum kumulierten BIP dieser Länder. Die Schulden der privaten Finanzinstitute wurden weggelassen, weil die Daten zu ungenau waren.

Die Grafik zeigt eindrücklich: Seit der Finanzkrise von 2008 ist das Schuldenvolumen stetig weiter gestiegen.

Wie die weiter oben abgebildeten Grafiken zeigten, blieb das Schuldenvolumen in den USA und Westeuropa zumindest konstant, wodurch nur eine Erklärung für den weiter gestiegenen globalen Schuldenberg möglich ist: In den Schwellenländern hat sich das ausstehende Schuldenvolumen in horrendem Ausmass vergrössert.

Genau das ist geschehen.

Auch hier: Wer bloss im Niveau der Staatsschulden nach Gefahrensignalen sucht, wird nicht fündig. Die Staatsschulden der meisten Emerging Markets sind seit 2008 nicht gestiegen. Es ist immer im Privatsektor, in dem sich die potenziell gefährlichen Schuldenexzesse bilden.

Das extremste und grösste Beispiel ist China:

Das Schuldenvolumen (ohne Finanzinstitute) ist innerhalb von nur fünf Jahren um nicht weniger als 72 Prozentpunkte auf 220 Prozent des BIP gestiegen. Ein derart grosser Schuldenaufbau in so kurzer Zeit ist historisch ohne Beispiel.

Wer sich näher mit der potenziell gefährlichen Schuldenblase Chinas beschäftigen will: In diesem, diesem und diesem Blogbeitrag sind wir bereits darauf eingegangen.

Doch China ist bloss das grösste Beispiel eines möglicherweise exzessiven Schuldenaufbaus unter den Schwellenländern. Nicht jedoch das einzige. Die Autoren identifizieren die Gruppe der «Fragile Eight», deren privates Schuldenvolumen seit 2008 ebenfalls deutlich gestiegen ist und das zudem zu einem Grossteil von ausländischen Gläubigern finanziert wurde, was diese Staaten besonders anfällig auf eine Finanzkrise macht: Argentinien, Brasilien, Chile, Indien, Indonesien, Russland, Südafrika und die Türkei.

Der Befund des «Geneva Report» ist also ernüchternd. Exzessive Kreditschöpfung hat sich als Monster erwiesen: Es führte zunächst zu einem beispiellosen Boom in den USA und Europa und zwang das Weltfinanzsystem im Jahr 2008 beinahe in die Knie. Daran hat sich seither nichts geändert.

Das Schuldenvolumen ist nicht gesunken, sondern sogar noch weiter gestiegen.

Sei es in den USA, Europa, China oder anderen Schwellenländern: Das Monster lebt weiter.

Und es ist grösser als je zuvor.

Zuletzt bearbeitet von einem Moderator:

"By having the Federal Reserve purchase blocks of Treasury debt and defaulting on these non-investor-held securities, the United States can postpone a default against real investors essentially forever."

http://mises.org/library/short-history-us-credit-defaults

http://mises.org/library/short-history-us-credit-defaults

Hätte da mal eine Verständnisfrage zum Begriff "Schulden". Gemäss SIX Website, Kennzahlen von Firmen beträgt die NETTO-VerschuldungWann immer von einem «Schuldenberg» die Rede ist, rücken die Staatsschulden in den Fokus der Diskussion. Die Schulden im privaten Sektor einer Volkswirtschaft werden kaum beachtet. Dabei ist es dort, wo sich in Boomphasen die gefährlichsten Ungleichgewichte aufbauen und die Saat für die nächste Krise gelegt wird.

Roche Holding: 8,8 Mia

Novartis: 9,1 Mia

Credit Suisse: 134 Mia

etc.

Sind es diese Zahlen, welche in die erwähnten Statistiken einfliessen? Hat ein Privater Wohneigentum, sagen wir ein Haus mit Verkehrswert 1 Mio und einer Hypothek von 0,8 Mio. Wie geht das in die Schuldenstatistik ein? Als 1 Mio oder als -0,2 Mio? Ich habe einfach ein tiefes Misstrauen gegenüber Statistiken deren Definition der Daten ich nicht verstehe.

Als 0.8 Mio.ein Haus mit Verkehrswert 1 Mio und einer Hypothek von 0,8 Mio. Wie geht das in die Schuldenstatistik ein?

Kundeneinlagen bei einer Bank sind Schulden dieser Bank. (gegenüber den Kunden).

Füge mich diesen Definitionen. Nehme bei diesem Beispiel auch an, dass falls dieser Mensch noch 0.8 Mio auf seinem Sparheft hat, er statistisch im Schuldenberg "Privater" immer noch mit 0.8 Mio. enthalten ist, Schlimmer noch, die Bank trägt wegen dieses Sparguthabens (= Schulden der Bank gegenüber Kunde nach deiner Aussage) ihrerseits 0,8 Mio. zu, Schuldenberg in der Kategorie Finanzinstitute bei.

Da hätten wir schon 1,6 Mio zusammen.

Da hätten wir schon 1,6 Mio zusammen.

Zuletzt bearbeitet von einem Moderator:

Ich habe bei dieser Haltung Schulden gegenüber die heute üblich ist schon lange den Überblick verloren........ Vor nicht zu langer Zeit musste ich erkennen, dass meine Einstellung KEINE Schulden zu haben total daneben ist. Kann mich trotzdem nicht dazu durchringenFüge mich diesen Definitionen. Nehme bei diesem Beispiel auch an, dass falls dieser Mensch noch 0.8 Mio auf seinem Sparheft hat, er statistisch im Schuldenberg "Privater" immer noch mit 0.8 Mio. enthalten ist, Schlimmer noch, die Bank trägt wegen dieses Sparguthabens (= Schulden der Bank gegenüber Kunde nach deiner Aussage) ihrerseits 0,8 Mio. zu, Schuldenberg in der Kategorie Finanzinstitute bei.

Da hätten wir schon 1,6 Mio zusammen.

Frage: Bin ich nun ein Volksschädling :?

JA ich weiss ich habe auch irgendwo Schulden. Aber das sind wenigstens solche, die man nicht beim MIR einfordern kann :mrgreen: