Beim Wort langfristig hapert es bei den meisten Investoren, sie versuchen den Markt zu timen, um schneller an ihr Ziel zu kommen. Marcus stellt folgende Überlegung an.

Interessant wäre noch folgender Vergleich:

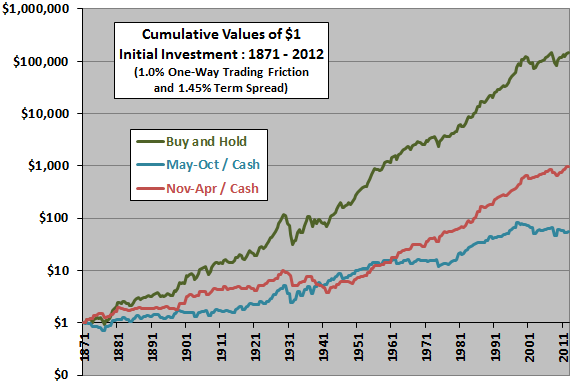

Was, wenn ein Anleger 1989 - 2000 in zyklische-Titel investiert (ABB, Logitech ...) und erst 2000ff in defensive Titel (Roche, Novartis) umgeschichtet hätte?

Bekanntlich sind ja die Zykliker die Outperformer in Aufschwung-Phasen und die Defensiven in Abschwung- und Seitwärts-Phasen.

Er versucht also die verschiedenen Marktzyklen zu timen, was meiner Meinung aus folgenden Gründen für einen Durchschnittsanleger kaum umsetzbar ist.

Zum einen ist es jeweils in der Gegenwart nicht feststellbar, ob wir uns in einer wirtschaftlichen Aufschwungsphase oder im Abschwung befinden. Erst mit Blick in den Rückspiegel also Vergangenheitsbezogen lässt sich der Übergang von der einen Phase zur anderen eruieren.

Kann ich so nicht stehen lassen. Für mich kommt das so rüber als wären Wirtschaft, Börsen, Märkte ein reines Casino. Ähnlich wie Roulette, wobei nur der reine Zufall darüber entscheidet, ob der nächste Wurf rot oder schwarz bringt.Aber das stimmt nicht: Wirtschaft ist die Summe all unseren Handels. Börse entsprechend eine Reflexion der Wirtschaft und der Erwartungen in die zukünftige Entwicklung der Wirtschaft. Der Markt ist zwischen drin, denn einerseits ist die Wirtschaft ein Markt, andererseits fliessen auch Zukunftserwartungen in den Markt ein. (Z.B. die Entscheidung, ob ich heute etwas kaufe oder das Geld lieber spare und somit der Wirtschaft entziehe.)

Im Gegensatz zur Casino-Theorie sehe ich deshalb den Markt als hochkomplexes Regelsystem, das wir nur deshalb als Casino betrachten, weil die Zusammenhänge zu komplex sind als dass wir sie mit unserem begrenzten Gehirn vollumfänglich erfassen könnten. Nichts desto trotz gibt es durchaus gewisse Grundlagen, die logisch sind, die immer gelten und die uns als Machete für den Kampf durch den Dschungel helfen können.

Da wäre als Ausgangspunkt das frei verfügbare Geld zu nennen. Also das, was übrig bleibt, wenn ein Mensch seine Grundbedürfnisse nach Nahrung, Unterkunft, Kleidung und Energie befriedigt hat und wenn er auch die Transferleistungen (aka. Steuern, Sozialbeiträge, Zinszahlungen und Abgaben an den Staat) geleistet hat.

So können wir grundsätzlich und mit grosser Sicherheit behaupten, dass die Summe des frei verfügbaren Geldes darüber entscheidet, ob die Menschen überhaupt in Aktien, Anleihen, Immobilien investieren oder nicht. Denn: Gibt es mehr (weniger) frei verfügbares Geld, kann mehr (weniger) gespart oder investiert werden.

Das frei verfügbare Geld ist also der Topf, aus dem Investitionen getätigt werden.

Entsprechend: Sinkt die Menge des frei verfügbaren Geldes sehr stark (z.B. durch eine Steuererhöhung oder einen Anstieg der Zinsen) wird der Topf entsprechend kleiner und die Chancen auf steigende Preise für alle nicht-lebenswichtigen Assets sinkt.

Soweit der grundsätzlich erste Schritt, der eigentlich sehr einfach nachvollziehbar ist.

Das sagt uns soweit allerdings noch nicht, in

welches Asset dieses frei verfügbare Geld fliessen wird. Werden es Aktien sein oder Anleihen? Immobilien oder das Sparbuch?

Auch hier gibt es Regeln, in welchen Situationen welche Assetklasse bevorzugt wird. In Zeiten hoher Zinsen sind es Anleihen. In Zeiten niedriger Zinsen Aktien und Immobilien.

Auch Teuerung - also die Erwartung der zukünftigen Kaufkraft des Geldes - ist für sich genommen ein Regelsystem, das spielt: Steigt die Teuerung sind Anleihen und Sparbüchlein out. Hingegen performen die Sachwerte wie Aktien, Immobilien oder Rohstoffe (und somit auch Edelmetalle).

Es gibt auch Regelsysteme, die auf den ersten Blick unverständich sind und erst auf den zweiten Blick Sinn ergeben.

Ein Beispiel ist die Arbeitslosigkeit: Wenn eine Firma Mitarbeiter entlässt, steigt in der Regel ihr Aktienpreis, denn die Firma wird schlanker, effizienter und steigert den Profit. Entlassen allerdings viele Firmen Mitarbeiter, dann gilt die Eingangs erwähnte Regel, dass die frei verfügbaren Einkommen sinken und somit in-globo weniger investiert werden kann. Arbeitslose sind nun mal schlechtere Konsumenten als Arbeiter und somit sinkt die Wirtschaft allgemein, wenn die Arbeitslosenquote steigt. Und das wiederum hat Auswirkungen auf den Preis aller Aktien.

Neu seit 2009 ist ein weiterer - und bis dahin unbekannter Faktor - und der lautet Geldpolitik: Er setzt teilweise das frei Verfügbare Einkommen der Menschen ausser Kraft, indem er zusätzliches Geld dem Investitions-Topf zuführt und somit das wahre Bild der Wirtschaft und des Marktes verfälscht.

Soweit nur wenige Beispiele. Ich werde euch nicht mit weiteren langweilen. Wir haben ja in den letzten Jahren sehr viele diskutiert.

Die Börsenkurse können dieses Bild noch zusätzlich verwässern, weil sie sich nicht strikt an die Wirtschaft halten, das heisst sie können in der Aufschwungsphase sinken und im Abschwung steigen, warum das so ist, können wir zu einem anderen Zeitpunkt näher beleuchten. Jeder der meine Aussage anzweifelt kann sich ja selbst die Frage stellen, befinden wir uns momentan in einer Aufschwungsphase oder eher in einer Abschwungsphase?

Ich meine, die Frage wurde bereits geklärt. Nicht nur in diesem Posting sondern schon x-mal bevor:Wir haben sinkende Realeinkommen und somit sinkendes frei verfügbares Einkommen. Wir haben sinkenden Konsum und wir haben zumindest in EU/USA sinkende Beschäftigungsquote. Somit ist klar, dass wir uns bestenfalls in einer Stagnationsphase, eher Abschwungphase befinden.

Es ist allerdings auch richtig, dass die Börsenkurse dies nicht reflektieren, da wie erwähnt künstliches, "aus Luft erschaffenes" Geld der Zentralbanken einspringt, in so ziemlich alle Assetklassen einfliesst, die Preise steigen lässt und uns somit ein rosarotes Bild der Wirtschaftsentwicklung suggeriert.

Wir wissen alle - und diese Annahme ist korrekt: Wenn die Wirtschaft floriert, steigen die Gewinne und somit auch die Aktienpreise.

Der Umkehrschluss ist allerdings falsch (genauer: Nicht immer richtig), dass steigende Aktienpreise eine florierende Wirtschaft bedeuten.

Es gibt nämlich auch andere Gründe für steigende Aktienpreise, die nichts mit realem Wirtschaftswachstum zu tun haben:

* Verlust der Kaufkraft einer Währung, Teuerung. Extrembeispiel Simbabwe, wo zw. 2006 und 2009 die Aktienpreise um 5 Billionen Prozent gestiegen sind, ohne dass irgend etwas mehr produziert worden wäre. Aber diese Situation haben wir in den westlichen Industrienationen nicht Ansatzweise.

* Lockere Geldpolitik, künstlich niedrige Zinsen. Hier wird also am Markt vorbei künstlich erschaffenes Geld in die diversen Assetklassen gepumpt und steigert die Preise auch ohne entsprechenden Markt. Das ist die Situation, die wir derzeit (also seit 2009) haben. Klassisches Beispiel ist der US-Immobilienmarkt. Hier sind einige neu gegründete Investmentfirmen (grösstenteils Töchter von bekannten Investmentbanken wie JPM oder GS) derzeit dabei, US-Immobilien im Wert von $100 Mio pro Woche aufzukaufen. Entsprechend steigen die Immobilienpreise. Aber eben, sie steigen nicht, weil mehr Familien ein Heim suchen und es sich leisten können, sondern weil grosse Wallstreet-Banken das billige Geld der Fed dazu nutzen, Immobilien in grossem Stil aufzukaufen um sie dann zu vermieten.

Also gilt auch hier zu unterscheiden zwischen nachhaltigem und nicht-nachhaltigem Wachstum:

Steigt die Bevölkerung eines Landes, sind logisch nachvollziehbar auch mehr Häuser/Wohnungen nötig, um die Nachfrage zu bedienen und die Preise steigen harmonisch mit der Demographie. Werden Häuser aber von Spekulanten gekauft und bleiben leer, erhöht das zwar den Preis hat aber nichts mit dem Markt im Sinne von Angebot und Nachfrage zu tun.

Auf was ich hinaus will: Es gibt durchaus Regeln, an die man sich halten kann. Wobei es aber auch immer Situationen geben kann, wo die Regel aus besonderen Gründen nicht spielt.

Ich kann beispielsweise die Regel aufstellen, dass der Preis einer Aktien von den Gewinnen eines Unternehmens abhängt.

Nun kann es natürlich passieren, dass der Preis von Nestlé sinkt, obschon Nestlé die Gewinne steigern konnte. Dann gilt es herauszufinden, warum es hier eine Divergenz gibt. Und das ist natürlich mit Aufwand verbunden.

Es wäre allerdings falsch zu schlussfolgern, dass es keinen Zusammenhang zwischen Unternehmensgewinnen und Aktienpreisen mehr gibt und das Ganze entsprechend in die Esoterik- Zufalls- Casino-Ecke abzustellen.

")