Nicht wegen „Quantitative Easing“ („QE“) sind die Aktienpreise gestiegen, sondern Trotz QE sind sie seit 2009 im Aufwärtstrend, das wären sie auch ohne QE.

Na dann schau Dir mal diesen Chart des SP500 an und sag mir, wie Du ihn interpretierst.

Meiner Meinung nach (und damit stehe ich nicht alleine) sieht man hier ganz klar, wie QE1 den Fall 2008 gestoppt und gewendet hat. Nach QE1 ging's erst mal wieder nach unten, bis QE2 angekündigt wurde, mit QE2 wieder nach oben. Nach QE2 wieder nach unten und der Fall wurde durch QE3 ins Positive gedreht.

Steigende Aktienpreise sowie Bullenmärkte entstehen nach einem kräftigen Ausverkauf, welchen wir im 2008 hatten.

Sagen wir mal so: QE1 hat den Ausverkauf 2009 gebremst. Ohne QE und die Bereitschaft der Staaten, Schulden aufzunehmen um die Banken zu retten, wäre es noch viel weiter nach unten gegangen. Es hätte dann eine natürliche Bereinigung stattgefunden, wie sie im Kapitalismus eigentlich vorgesehen ist: Marode Banken wären gestorben etc.

Es wäre schlussendlich zur von mir erwähnten Bereinigung gekommen. Mit entsprechenden Konkursen und somit Schuldenabbau. Ob es unter dem Strich klug war, diesen notwendigen Bereinigungsprozess durch Erhöhung der Schulden zu bremsen, wird vielleicht die Geschichte dereinst weisen.

Im Endeffekt bringen uns aber "was-wäre-wenn" Überlegungen nicht weiter, denn schlussendlich werden wir nie erfahren, wie es damals ohne QE ausgegangen wäre.

Wenn ein Anleger eine Aktie kauft ist die Dividendenrendite "nur" eine Kalkulation, welche für oder gegen einen Kauf spricht, da kommen dann noch die Zukunftsaussichten dazu, also wie viel kann das Unternehmen in der Zukunft rentieren.

Das ist richtig. Es gibt zwei Überlegungen, warum jemand eine Aktie kauft. Einerseits wie Du erwähnt hast die Spekulation auf steigende Umsätze/Gewinne und somit einen höheren Wert der Aktie wegen steigender Dividende.

Bei den etablierten Schwergewichten wie Roche, Coca-Cola oder Nestlé dürfte die Dividende im Vordergrund stehen. Grösseres Gewinnwachstum ist bei diesen Unternehmen wohl kaum noch zu erwarten. Bei diesen Aktien lässt sich der Wert sehr wohl aufgrund der Dividende und dem aktuellen Zinsniveau berechnen.

Demgegenüber die Aktien mit schlechter oder gar keiner Rendite und astronomisch hoher Bewertung aber mit sehr viel Kursphantasie. Das betrifft grundsätzlich neue, junge Unternehmen. Du erwähnst Tesla, Facebook. Auch IBM Mitte 1950er Jahre oder Microsoft, Cisco, Novell Anfangs der 1980er Jahre gehören hierzu. Das sind Aktien, die nach klassicher Bewertung mit KGV über 100 jenseits von Gut und Böse lagen aber dennoch langfristig rentiert haben, weil sie die Gewinne in 20 Jahren etwa ver16-facht haben (Cisco z.B. vor $1000 auf $840'000 zwischen 1982 und 1999)

Stellt sich die Frage, über welche Aktien wir hier diskutieren wollen. Über die Dividendenschwergewichte oder über Startups mit viel Phantasie? Ein gutes PF dürfte wohl von beidem was drin haben. Aber Dein PF ist doch mehrheitlich auf Dividendentitel ausgelegt.

Bei deinen Schilderungen könnte man denken, man kauft eine Anleihe (Obligation)!? Ein Anleger der eine Aktie kauft ist sich normalerweise bewusst, dass er ein grösseres Risiko eingeht, damit aber auch eine höhere Rendite erwirtschaften kann.

Insofern hinkt dein Vergleich, das sich der Preis einer Aktie auf die Dividendenrendite einpendelt.

Nein, der Vergleich hinkt nicht. Es gibt hierzu das

"Fed Valuation Model" von Ed Yardeni. Das ist zwar umstritten, findet aber in der Welt der Grossinvestoren grosse Beachtung.

Kurz zusammengefasst funktioniert es wie folgt:

Aktien sollten eine Rendite liefern, die 1% oberhalb der 1-jährigen Staatsanleihen liegt. Dieses 1% ist ein Risikozuschlag, denn Aktien gelten als weniger sicher als Staatsanleihen.

Wenn also z.B. Anleihen 3% bringen, müssen Aktien 4% bringen. Würden Aktien weniger als 3% rentieren, würden Aktien gegen Anleihen verkauft, denn warum soll ein Anleger ein Risiko eingehen, wenn er mit Anleihen Sicherheit hat und mehr verdient?

Daraus ergibt sich, dass sich die Preise von Aktien dem Zinsniveau von Anleihen anpassen: Sinken die Renditen von Anleihen, steigen die Aktienpreise, weil weniger Aktienrendite in Kauf genommen wird. Und umgekehrt.

Das Modell ist wie gesagt umstritten, denn es berücksichtigt nicht Aktien mit Phantasie (Tesla, Facebook) und es berücksichtigt auch nicht, dass in einem Umfeld mit steigender Teuerung eher Aktien als Anleihen bevorzugt werden. Denn Aktien gleichen die Teuerung teilweise aus. Anleihen überhaupt nicht.

Natürlich haben die Zentralbanken den Finanzinstituten billiges Geld zur Verfügung gestellt, in der Erwartung, dass diese es an die Wirtschaft weitergeben. Das werden sie auch sobald sie nach Anhebung der Zinsen, durch den Spread der kurz und langläufigen Zinsen, genug Geld verdienen.

Es ist unbestritten, dass das Spiel von Angebot und Nachfrage auch bei Krediten funktioniert. Bei steigenden Zinsen wird sich unweigerlich das Angebot an Krediten erhöhen. Andererseits aber die Nachfrage nach Krediten sinken.

Zudem geht es nicht nur darum, dass jemand einen Kredit haben will. Es geht auch darum, dass er entsprechend unbesicherte Collaterale als Sicherheit anbieten kann und - wenn wir von Konsumenten sprechen - die Kredite auch bedienen kann.

Einfacher ausgedrückt: Kredit haben-wollen und Kredit bekommen, sind zwei paar Stiefel.

Somit stellt sich zwangsläufig die Frage nach der Höhe des Schuldenniveaus, denn dieses entscheidet darüber, ob Konsumenten, Unternehmen und Staat ihre Schulden weiter ausbauen wollen, können und werden oder eben nicht.

Betrachte hierzu folgende Grafik, Schulden in %GDP:

Zwar wurde seit der Finanzkrise 2008 das Schuldenniveau von 381% GDP auf 362% GDP abgebaut. Aber das Niveau ist immer noch ausserordentlich hoch. Der letzte grosse Bullenmarkt (1981-2000) begann auf einem Schuldenniveau von 170% GDP.

Ob vom aktuell hohen Niveau aus eine weitere Verschuldungsorgie mit "Wirtschaftswachstum auf Pump" starten kann und wird, bezweifle ich. Deshalb behaupte ich, dass zu erst das Schuldenniveau sinken muss, bevor wieder neue Schulden aufgenommen werden.

Schlüsselfaktor dabei sind die US-Konsumenten, die mit ihrem Konsum zu 68% des US-GDP beitragen. Wie hoch sind die derzeit verschuldet und werden die ihre Schulden weiter abbauen oder wieder neue aufbauen?

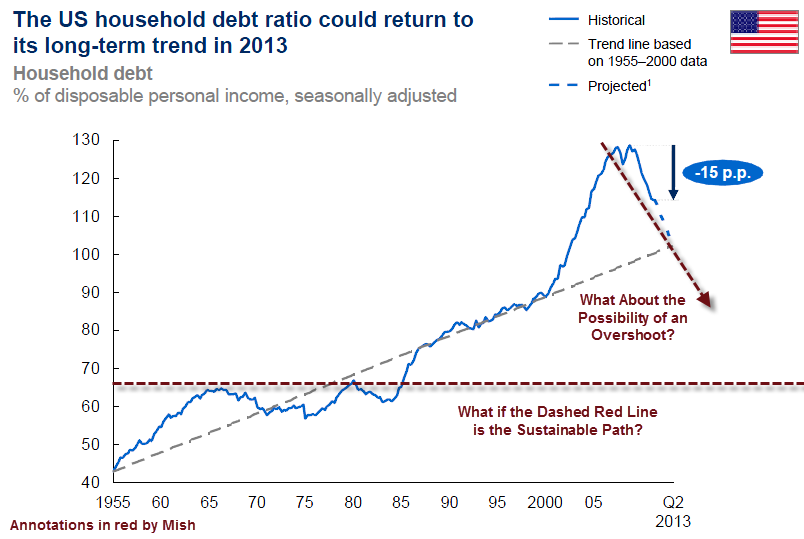

Einen Anhaltspunkt kann dieser Chart geben:

Interpretation: Der Bullenmarkt 1980 begann auf einem Niveau, als der durchschnittliche US-Haushalt mit etwa 66% seines Jahreseinkommens verschuldet war.

Bis 2008 wurden die Schulden auf 130% aufgebläht. Dann kam es zur Krise und zum De-Leveraging also zum Schuldenabbau. Danach wurden die Schulden auf ein Niveau von vielleicht 100% abgebaut, sind aber wieder am Steigen.

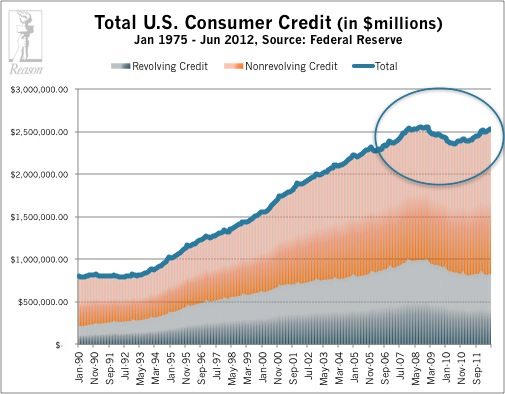

Hier ein Chart von 2012

Können und wollen die Konsumenten auf diesem Niveau ihre Schulden erhöhen?

Was dafür spricht ist, dass die Zinsen sehr niedrig sind. Betrachten wir im folgenden Chart, wie viel % ihres Einkommens die Konsumenten für die Bedienung ihrer Schulden aufwenden müssen:

Hier fällt folgendes auf: Obschon die Schuldenquote heute gegenüber 1980 etwa doppelt so hoch ist, müssen die Konsumenten nur etwa gleich viel (nämlich 10.7% ihres Einkommens) für die Schuldentilgung aufwenden. Warum? Ganz einfach deshalb, weil die Zinsen 1980 etwa doppelt so hoch waren wie heute.

Vielleicht verstehst Du jetzt, weshalb ich der Meinung bin, dass steigende Zinsen eine Katastrophe für die US-Wirtschaft wären. Würden sich die Zinsen nämlich verdoppeln, müssten die Konsumenten statt 10.7% neu 21.4% ihres Einkommens für Zinsen aufwerfen. Das ist Geld, das dann für den Konsum fehlt.

Grob gerechnet. Der Konsum macht 68% des GDP aus, Konsum sinkt um 10% wegen der gestiegenen Zinsen --> Wirtschaft bricht um etwa 7% ein.

Du schaust in den Rückspiegel Marcus und dadurch entgeht dir das Geschehen vor dir.

Nein, im Gegenteil. Ich versuche in die Zukunft zu schauen. Du propagierst, dass sich die Unternehmen und Konsumenten in Zukunft wieder mehr verschulden werden, um einen weiteren Wirtschafts-Boom auf Pump zu finanzieren und somit die Aktienpreise zu steigern.

Ich schaue mir die Gegenwart an, die aktuelle Schuldenlage und komme zum Schluss, dass es kaum einen neue Verschuldungsorgie geben kann, weil die Konsumenten ihr Schuldenniveau nicht weiter aufbauen können und wollen. Und natürlich gilt dasselbe für Unternehmen.

Ich meine, dass die aktuelle Schuldensituation eine fundamentale Begründung dafür ist, was noch möglich ist in Punkto Schuldenaufbau und was nicht. Und wie gesagt: Steigende Zinsen sind für die hoch verschuldeten Konsumenten und Unternehmen ein Killer!

Wenn du darauf wartest, das der gesamte Aktienmarkt unter einem KGV von 7 zu liegen kommt um danach eine 14 prozentige Rendite über die nächsten 20 bis 30 Jahre abzuwerfen, dann musst du eventuell der Altersheimleitung oder deinen Enkeln, ja vielleicht sogar deinen Urenkeln den Auftrag geben, dann Aktien zu kaufen.

Ja, vielleicht. Aber vielleicht musst Du auf den nächsten 20-jährigen Wirtschaftsboom auch warten bist die aktuellen Situation bereinigt ist.

Langfristig pendeln sich die Aktienpreise auf die Gewinne der Unternehmen ein, welche die Aktienkurse repräsentieren. Historisch gesehen liegen die zu erwartenden jährlichen Renditen zwischen 8% bis 10% inklusive Dividenden.

Richtig. Und um dieses Niveau zu erreichen müssten sich die Aktienpreise halbieren oder die Renditen verdoppeln.

Du probierst den Markt langfristig zu timen Marcus, das kann gut gehen aber auch komplett in die Hosen, siehe die letzten drei Jahre.

Langfristig oder drei Jahre?

Es ist auf jeden Fall ein riskantes Unternehmen seine Anlagephilosophie rein auf Wirtschaftliche und Politische Faktoren zu reduzieren, die Märkte sind nicht rational sie können über ein Jahrzehnt irrational handeln.

Mit anderen Worten, es ist besser gegen die Fakten auf Irrationalität zu setzen? Auch langfristig?

Momentan haben wir tiefe Teuerung und niedrige Zinsen, die Banken schmeissen aber nicht mit Krediten um sich. Du selbst schreibst das billige Geld kommt nicht in der Wirtschaft an. Ich sage auch die Banken sind "noch" nicht bereit grosszügig Kredite zu sprechen, denn sie verdienen "noch" zu wenig daran.

Ich meine, die Banken haben schlicht einen Anlagenotstand: Ausser den Staaten gibt es keine solventen Gläubiger, die einen Kredit beanspruchen. Und hier kommt das Dilemma:

* Sichere Staaten (CH, D, NL) zahlen kaum noch Zinsen auf Anleihen

* Sichere Unternehmen wie Nestlè, Cola, Danone, Apple sitzen auf eigenen Cash-Beständen und brauchen keine Kredite.

* Unsichere Unternehmen und Konsumenten sind meist nicht kreditwürdig und bekommen keinen Kredit.

") Bei steigender Teuerung ist es so, dass schlussendlich alle Preise steigen. Auch die Preise für Arbeit (aka. "Löhne"). Es ist allerdings auch so, dass die Löhne der Teuerung immer hinterher hinken. Meist um mehrere Jahre. Und das wiederum bedeutet nichts anderes als dass die Industrie die Konsumentenpreise für nicht-lebenswichtige Güter nicht im Ausmass der Teuerung steigern kann.Konkret sieht das so aus: Die Preise für Lebensmittel, Energie steigen. Die Konsumenten fühlen, dass sie weniger Geld in der Tasche haben und fordern mehr Lohn. Bis sie dieses Ziel erreicht haben, geben sie für andere Güter weniger Geld aus. Insbesondere für Autos, Möbel, deren Anschaffung man gut nach hinten schieben kann. Sie werden auch die Renovation ihres Hauses verschieben bzw. selbst renovieren, sie werden weniger auswärts essen gehen, weniger häufig zum Coiffeur gehen und auf die Ferien verzichten. In der Zwischenzeit sind nämlich auch Mieten und Hypotheken gestiegen, die ja an die Teuerung gekoppelt sind.Firmen, die nichts überlebenswichtiges verkaufen, werden also in so einer Zeit schwer zu leiden haben. Sie müssen einerseits Kosten sparen und müssten eigentlich die Löhne senken oder Mitarbeiter entlassen und werden genau zu diesem Zeitpunkt mit höheren Lohnforderungen konfrontiert. Die Folge: Entlassungen und höhere Arbeitslosigkeit. Oder abgeschwächt: Kurzarbeit. Im Extremfall auch Stilllegung von Produktionsbetrieben (z.B. in der Automobilindustrie) oder gar Konkurs der Firma.Natürlich nicht bei nur 3% Teuerung. Aber ab 5% und höher, beginnt dieses Spiel kritisch zu werden.

Bei steigender Teuerung ist es so, dass schlussendlich alle Preise steigen. Auch die Preise für Arbeit (aka. "Löhne"). Es ist allerdings auch so, dass die Löhne der Teuerung immer hinterher hinken. Meist um mehrere Jahre. Und das wiederum bedeutet nichts anderes als dass die Industrie die Konsumentenpreise für nicht-lebenswichtige Güter nicht im Ausmass der Teuerung steigern kann.Konkret sieht das so aus: Die Preise für Lebensmittel, Energie steigen. Die Konsumenten fühlen, dass sie weniger Geld in der Tasche haben und fordern mehr Lohn. Bis sie dieses Ziel erreicht haben, geben sie für andere Güter weniger Geld aus. Insbesondere für Autos, Möbel, deren Anschaffung man gut nach hinten schieben kann. Sie werden auch die Renovation ihres Hauses verschieben bzw. selbst renovieren, sie werden weniger auswärts essen gehen, weniger häufig zum Coiffeur gehen und auf die Ferien verzichten. In der Zwischenzeit sind nämlich auch Mieten und Hypotheken gestiegen, die ja an die Teuerung gekoppelt sind.Firmen, die nichts überlebenswichtiges verkaufen, werden also in so einer Zeit schwer zu leiden haben. Sie müssen einerseits Kosten sparen und müssten eigentlich die Löhne senken oder Mitarbeiter entlassen und werden genau zu diesem Zeitpunkt mit höheren Lohnforderungen konfrontiert. Die Folge: Entlassungen und höhere Arbeitslosigkeit. Oder abgeschwächt: Kurzarbeit. Im Extremfall auch Stilllegung von Produktionsbetrieben (z.B. in der Automobilindustrie) oder gar Konkurs der Firma.Natürlich nicht bei nur 3% Teuerung. Aber ab 5% und höher, beginnt dieses Spiel kritisch zu werden.