Muss nochmals erwähnen (siehe cf), dass ich apple bei +/- $200 kaufen wollte aber dachte, neee ist mir zu teuer gggrrrrrr!!!Tja, dieser zug ist wohl definitiv abgefahren - aber musste nun mal gesagt sein (nerv mich schliesslich schon lange genug!) :schlag: :wand:

Apple Inc (AAPL)

- Ersteller cello

- Erstellt am

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Ich würde mir da keine grossen Sorgen machen. Apple ist eine sehr, sehr ungewöhnliche Aktie. Auch ich hatte gedacht, dass bei 450-500 USD Schluss ist. Schau die letzten drei Jahre an:Muss nochmals erwähnen (siehe cf), dass ich apple bei +/- $200 kaufen wollte aber dachte, neee ist mir zu teuer gggrrrrrr!!!

Tja, dieser zug ist wohl definitiv abgefahren - aber musste nun mal gesagt sein (nerv mich schliesslich schon lange genug!) :schlag: :wand:

http://static.seekingalpha.com/uploads/ ... .59-PM.png

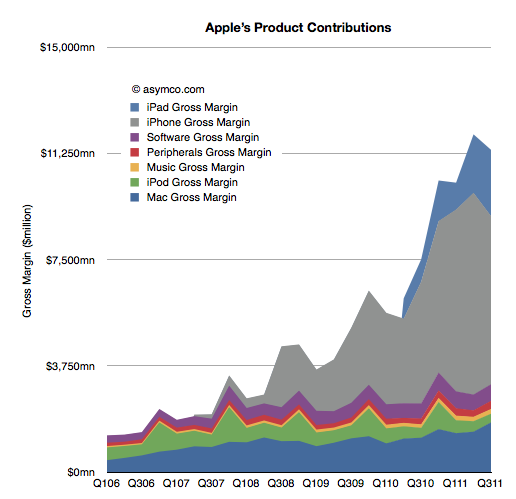

Nun rechne man die beiden obersten Farben weg (Bruttogewinne iPad und iPhone) weg - ohne diese zwei neuen Produktkategorien wäre AAPL wie schon früher geschrieben nur durchschnittlich gewachsen. Also die Grafik von unten nur bis und mit violette Fläche anschauen.

Auch die professionellen Analysten liegen bei AAPL jedes Quartal falsch. Du wärst mit Kursziel 200-250 USD also gut im Rennen.

PS: Zudem sehe ich generell im Technologiesektor eine kleine Blase kommen in den USA, besonders wenn der Börsengang von FB erfolgreich sein wird. Auch verwandte Aktien wie Amazon haben ein sehr hohes KGV momentan (ca. 150 für einen Internet-Händler wie AMZN ?!). AAPL könnte mit einem noch "gesunden" KGV locker auf 1000 USD steigen in der Euphorie im Peer-Vergleich - das wäre dann definitiv eine Gelegenheit um short zu gehen in einigen Technologie-Aktien....ich warte die nächsten Monate in Ruhe ab, besonders den Börsengang von FB.

New York (BoerseGo.de) - Apple wird Informationen von ZDNet zufolge Käufern des neuen iPads in Australien eine Entschädigung anbieten. Apple hat nach Auffassung der australischen Wettbewerbsbehörde ACCC damit geworben, dass sich das neue iPad in das Hochgeschwindigkeits-Netzwerk 4G einwählen kann, was in Down Under im Vergleich zu den USA nicht möglich ist. Das einzige australische 4G-Netz operiert auf einer Frequenz, die das neue iPad nicht unterstützt.Die ACCC hat eine Klage eingereicht, die Apple zur Änderung der Werbekampagne zwingen soll. Der Prozess soll am 2. Mai beginnen. Eine Voranhörung soll am 16. April erfolgen. Apples Anwalt Paul Anastassiou äußerte, dass der Konzern niemals behauptet hat, das Tablet unterstütze auch das von Telstra in Australien betriebene 4G-Mobilfunknetz.In Australien wird ein 1800-MHz-Frequenzband verwendet, während das neue iPad für 4G 700 oder 2100 MHz benötigt. Der Apple Store verwendet in Australien den Standard-Produktnamen für das LTE-Modell, macht aber nur im Kleingedruckten darauf aufmerksam, dass diese Funktion nur in Übersee zur Verfügung steht.Die betroffenen Käufer haben Angaben von Apple zufolge eine E-Mail erhalten, in denen eine Entschädigung angeboten wurde. Details sind nicht bekannt. Apple will zukünftig freiwillig deutlicher darauf hinweisen, dass das Gerät keine Daten aus dem derzeitigen 4G-Netz in Australien übertragen kann.

Und was machst Du, wenn Apple-TV ein voller Erfolg wird und der Chart nächstes Jahr so aussieht?Also die Grafik von unten nur bis und mit violette Fläche anschauen.

dann ärgere ich mich wohl noch'n bisschen länger - und/oder abonniere mir schlimmstenfalls dieses apple-tv-zeugs :lol: .. (*ironie off*)Und was machst Du, wenn Apple-TV ein voller Erfolg wird und der Chart nächstes Jahr so aussieht?Also die Grafik von unten nur bis und mit violette Fläche anschauen.

Das ist ein gutes Argument und daran glauben die AAPL-Bullen auch - der Apple-TV, eventuell verbunden mit einer Heimkonsole, wird die Hitparade der neuen Apple-Produkte (eigentlich sollte man eher von "Plattformen" als Produkten sprechen, AAPL macht die Mischung aus SW/HW so einzigartig) nahtlos fortsetzen.Und was machst Du, wenn Apple-TV ein voller Erfolg wird und der Chart nächstes Jahr so aussieht?Also die Grafik von unten nur bis und mit violette Fläche anschauen.

Ich sehe aber mindestens fünf neuartige Probleme bei einem Apple-TV (wenn es denn von den Massen/Gewicht wie ein herkömmlicher TV aussehen wird) für die Bruttogewinne/Margen:

1. Probleme bei Marge und Logistik im Vergleich zu jetzigem Sortiment. Praktisch alle Apple-Geräte (MacPro mal ausgenommen, den kauft auch fast Niemand mehr) kann man - seit es keine Röhrenmonitore mehr gibt - locker unter dem Arm nach Hause tragen vom Apple Store oder sonst einem Retailer. Apple wird für Shipping eines grossen TVs aus Asien, der Lagerung in Apple Stores etc. extrem viel Platz verbrauchen und die Kunden können einen TV nicht einfach kaufen und nach Hause nehmen. Ein iPad/iPhone wiegt fast nichts, ist extrem leicht und hat den gleichen UVP für den Endkunden, bei Luftfracht aus Asien macht das sehr viel aus für die Bruttomargen. Das mag banal erscheinen, ist aber ein wichtiges Argument. Fragt einen Logistiker, wieviele iPhones man anstelle eines grossen Flat-TV verschicken kann.

2. Lange Lebensdauer eines TVs. TVs werden nur alle 5-10 Jahre ersetzt. Mittlerweile haben alle kaufkräftigen Haushalte einen Full HD-Flatscreen (oder sogar mehrere). Warum sofort wieder einen Apple TV kaufen ? Computer, Tablets und besonders Telefone werden dagegen viel häufiger ersetzt, alle ca. 1-4 Jahre.

3. Apple-Geschäftsmodell auf den Kopf gestellt für TV. (nun wie herkömmliches Razor/Blade-Modell). Ausser wenn Apple etwas wirklich Revolutionäres bringt muss Apple das Ertragsmodell "hohe Marge auf HW, kleine Marge auf SW/Content" wohl umkrempeln mit "kleinere Marge auf HW, grössere Marge auf SW/Content" - denn bei TVs sehe ich wenig HW-Alleinstellungsmerkmale. Diesen Markt beobachte ich genau. Was soll am Apple TV wirklich neu sein wie damals beim iPhone? Die Konkurrenz schläft meiner Meinung weniger als damals. Beispiele:

- Samsung hat bereits Sprachsteuerung bei einigen TVs und rudimentäre "Apps"

(Frage ist auch, ob das Leute wirklich brauchen werden in einem TV)

- Brillenlose 3D-TVs mit 4k Auflösung gibt es auch schon in Japan, etwa von Toshiba

- Sony bietet bald eine volle Palette von TVs/Projektoren mit 4k-Auflösung an

- Konsolenhersteller mit neuerartigen Steuerungen wie Kinect (XBbox)

...

4. TV/Content über Internet - Margendruck bei Uebertragung. Die Internetprovider werden nicht gerne sehen, wenn HD-Streams via Internet ihre Leitungen blockieren am Abend zur Hauptsendezeit (Stichwort Netzneutralität und Abgeltung...). Viele Fragen offen.

Bei TV on Demand und Set-Top-Boxen konkurriert Apple mit Konsolen wie XBox/PS3/Wii/Roku etc., die bereits jetzt heute oft als Mediacenter eingesetzt werden. Die Konkurrenz ist sehr gross. Alle drei Anbieter (MSFT mit Kinect, Sony und Nintendo) kommen in den nächsten Monaten mit einer neuen Konsolengeneration, Nintendo bereits 2012:

http://www.slate.com/articles/technolog ... ming_.htmlApple Doesn’t Need To Make the TV of the Future

The revolution is already here—and it’s called the Xbox.

5. Content-Fragen - Margendruck bei exklusiven Inhalten. Werden die TV-Sender und Rechteinhaber ihre besten Kunden (Kabelnetze/Satellitenprovider) vergraulen ? Bekommt Apple als Neueinsteiger die interessanten Programme und ab wann ? (Sportsendungen zum Beispiel werden über mehrere Jahre einem Anbieter exklusiv verkauft, die anderen gehen leer aus.) Ich sehe deshalb die höheren Margen nicht, die Content-Anbieter haben hohe Verhandlungsmacht. Und: Werden die Endkunden ihre bisherigen Abos künden? Die meisten Leute haben etwa in der Schweiz schon Digital-TV von Sunrise, Cablecom oder Swisscom mit längerfristigen Verträgen.

Kurz, ich sehe den grossen orangen TV-Bruttogewinn nicht so plastisch wie bei iPhone oder iPad - zudem ist immer noch nicht sicher, ob wirklich ein Apple TV kommt, bisher ist es ja nur ein Gerücht. Eventuell ist es "nur" eine neuartige Set-top-Box/Spielkonsole, ein Projektor oder was auch immer...

Ich gebe zu. Beim iPhone waren auch viele skeptisch; vielleicht revidiere ich meine Meinung sobald die technischen Daten und das Geschäftsmodell im Detail bekannt sind

Ich lasse mich gerne überraschen. Gleich wie in iTunes könnte man Sender/Serien a la carte verkaufen, die Werbung genau personalisieren (für etwas hat man ja iAD, viel höhere Erträge für Rechteinhaber wären möglich) und alles via Internet senden um die ganzen lokalen Standards (CableCard in USA, CI+ in Europa etc.) zu umgehen.

TV hin oder her. Es muss eine neue Kategorie kommen, Apple ist zum Erfolg "verdammt" mit den ca. 400 Stores an sehr teurer Lage. Sonst wird der Aktienkurs einbrechen sobald sich die iPad/iPhone-Gewinnkurven in den nächsten 2-3 Jahren abflachen, wie bereits besprochen. Apple würde dann nur noch wie eine "normale" Firma wachsen. Momentan hat AAPL noch 12-24 Monate "Gnadenfrist" dank den iPads bevor sie das nächste Kaninchen aus dem Hut zaubern müssen.

im Back, Prüfungen zu Ende, jetzt kann ich mich wieder für einige Monate aufs Traden konzentrieren :top: Bin bei genau 500.- /Aktie mit Gewinn ausgestiegen. Ich habe den Verlauf der Aktie natürlich ab und zu verfolgt. Und musste mich schon zurückhalten da ich davon überzeugt war das wenn die 500er Marke geknackt und gehalten wird, das der Weg nach oben offen ist.Jetzt stehen bereits 600.-/Aktie auf der Uhr und es hat sich nach meinem Ausstieg einiges verändert.->die 100 Mia. USD welche Apple "auf der hohen Kante" hat, werden teilweise verteilt, sprich per Dividende an die Aktionäre verteilt.->Facebook IPO steht nun definitiv bevor.Dies jedenfall was ich so mitbekommen habe. Beides Dinge die mich für den Aktienkauf (APPL) negativ stimmen.Meine, unqualifizierte Meinung:Facebook wird anfänglich hochsteigen wie eine Rakete. Nach einiger Zeit werden "die Grossen" Gewinne mitnehmen und das "Volk" verkauft mit Verlust.->>>>>>Folge: IT-Aktien werden abstürzen. Ich denke nicht das alles komplett einbricht, aber Verluste, und das nicht wenig werden wohl an der Tagesordnung sein.Für mich, der nur in der Nasdaq mit IT-Aktien handelt eine schwierige Zeit...Paddy

Antwort im Chill-Out... Probleme bei einem Apple-TV (wenn es denn von den Massen/Gewicht wie ein herkömmlicher TV aussehen wird)

Im Bezug auf die aktuelle Bewertung der Apple-Aktie bin ich aber Deiner Meinung: Der Chart steigt parabolisch und zumindest eine Korrektur ist bereits mehr als angebracht. Apple wird es wohl nicht so leicht haben, weitere Blockbuster zu lancieren und die Konkurrenz so leicht rechts zu überholen wie bei den Smartphones und Tabletts.

Wenn man andererseits bedenkt, wie Apple in den 90er Jahren von uns Micro$oft-Fuzzis belächelt wurde, muss man schon sagen: "Hut ab!"

Ich meinte in meinem langen Beitrag oben den "richtigen" (momentan nur gerüchteweise vorhandenen) Apple TV, nicht die Box. Namensgebung wird auch ein kleines Problem sein, da Apple die einfache Set-Top-Box bereits als "Apple TV" verkauft, wie von Dir erwähnt. Diese hat aber umsatzmässig sehr wenig finanzielle Bedeutung für AAPL, Steve Jobs bezeichnete das Produkt stets als "Hobby".Antwort im Chill-Out... Probleme bei einem Apple-TV (wenn es denn von den Massen/Gewicht wie ein herkömmlicher TV aussehen wird)

(Teile meiner Argumentation oben gelten auch für die Set-Top-Box, zum Beispiel Punkt 5. mit nötigem Content und Kosten für exklusiven Content. Zu beachten ist auch, dass die momentane Box (mit wenigen Ausnahmen) kein Live-TV bietet, nur OnDemand-Fernsehen. Live-Streams via Internet würden viele neue Probleme bieten aufgrund der übertragenen Datenmengen, anfallenden Kosten etc.)

Sehe ich ähnlich. Im Q1 2012 ist in den USA alles sehr stark angestiegen. Könnte bald einen Dämpfer geben bis im Sommer 2012. AAPL hat wenigstens noch ein gesundes P/E von knapp 20 im Vergleich zu etwa Amazon mit KGV von ca. 150 (!). Ich sehe ebenfalls eine kleine Technologie-Blase kommen und platzen in den nächsten Monaten - sofern der FB-Börsengang ein Erfolg wird.Für mich, der nur in der Nasdaq mit IT-Aktien handelt eine schwierige Zeit...

da ich die Rally von 500-600S ja leider verpasst habe, (siehe frühere Post), dachte ich mir letzten Freitag; "Bevor FB kommt und die Welt untergeht möchte ich es nochmal wissen. Bin also bei 604.00$ eingestiegen.

Kurs hat am Freitag bei 599$ geschlossen.

Heute gehts dank dieser Meldung zum Glück wieder aufwärts:

Man beachte, nicht 1000$ sondern 1001$, :banana:

Der Post soll auch als Brandmahl für mich dienen. Eigentlich habe ich mal gelesen niemals in Titel investieren die bereits einen so gigantischen Kursgewinn hinter sich haben....

Gruss

Kurs hat am Freitag bei 599$ geschlossen.

Heute gehts dank dieser Meldung zum Glück wieder aufwärts:

http://blogs.wsj.com/marketbeat/2012/04/02/analyst-no-end-in-sight-to-apple-fever-slaps-on-1000-price-target/After a parade of ever-higher price targets for America’s beloved gadget maker, Brian White of Topeka Capital Markets launches coverage of Apple this morning with a four-digit price target: $1,001.00. All of which raises the question again: Has Apple fever gotten ahead of itself?

Man beachte, nicht 1000$ sondern 1001$, :banana:

Der Post soll auch als Brandmahl für mich dienen. Eigentlich habe ich mal gelesen niemals in Titel investieren die bereits einen so gigantischen Kursgewinn hinter sich haben....

Gruss

Es geht primär um die Zahlen am 20. April

Denn dann werden die Erwartungen mit der Realität geprüft, das letzte Quartal war nach AAPL Zahlen fast doppelt so lukrativ wie die vorhergehenden Quartale (Möglich oder verfälscht?)

Jedenfalls erwarten sie am 20. April nochmals bessere Zahlen, die sind mittlerweile im Kurs eingepreist fait accompli. Sie können also nur enttäuschen.

Denn dann werden die Erwartungen mit der Realität geprüft, das letzte Quartal war nach AAPL Zahlen fast doppelt so lukrativ wie die vorhergehenden Quartale (Möglich oder verfälscht?)

Jedenfalls erwarten sie am 20. April nochmals bessere Zahlen, die sind mittlerweile im Kurs eingepreist fait accompli. Sie können also nur enttäuschen.

1001 Nacht und andere MärchenMan beachte, nicht 1000$ sondern 1001$, :banana:

Der Post soll auch als Brandmahl für mich dienen. Eigentlich habe ich mal gelesen niemals in Titel investieren die bereits einen so gigantischen Kursgewinn hinter sich haben....

Von Topeka hat zudem noch nie Jemand gehört, scheint mir eine sehr unbekannte Firma zu sein. Die magische 1000/1001 erinnert mich an den Dotcom-Boom, wo nur noch runde Preisziele wie 500 oder 1000 für Tech-Aktien als Preisziele angegeben wurden.Natürlich: AAPL ist momentan "unschlagbar" oder hat diesen Nimbus (gerade das macht die Firma langfristig gefährlich im schnell-lebigen Tech-Sektor für Anleger). Das KGV ist bei unter 20 immer noch bescheiden im Peer-Vergleich (Apple änderte die Buchhaltungsmethodik und damit die KGV-Berechnung 2009 für Produkte mit Verträgen wie Mobiltelefone, von dem her wäre das eigentliche KGV höher im historischen Vergleich, das nur als wichtige Randbemerkung !); in einer neuen Tech/Internet-Euphorie könnte AAPL also gut auf 1000 USD steigen.

PS: Ich habe eine Wette laufen mit einem Kollegen. Ich wettete, dass PCLN zuerst auf 1000 USD steigt, er wettete auf AAPL. (Nach Split Anstieg auf 1000 umgerechnet zählt natürlich auch). Bei solchen schweren Aktien wette ich nur noch zum Spass, mit realem Geld steige ich weder bei PCLN noch AAPL ein bei heutigen Kursen und nach diesem Anstieg. Seit 400 USD bin ich ausgestiegen und bereue es nicht.

Nun sind weitere Analysten auf den "AAPL 1000"-Bullenzug aufgesprungen:

http://9to5mac.com/2012/04/03/bullish-a ... are-price/Kurzfristig sehe ich keine Probleme (das neue iPad verkauft sich sehr gut, dürfte Quartalszahlen in Q1/Q2 stützen) und bald kommt das neue iPhone gegen Sommer/Herbst. Falls AAPL aber ca. 2013 wirklich an der 1000 USD-Grenze knabbert und der möglich TV so wie vorhergesagt Fragezeichen hervorruft, werde ich definitiv auch mit Shorts und Puts einsteigen...bis dann warte ich aber noch an der Seitenlinie.In der Zwischenzeit könnten FB und andere Social-Aktien ein guter Short werden.Bullish analysts make the case for AAPL hitting $1 Trillion market cap on $1000+ share price

in den letzten paar Tagen hat sich das ständige jagen nach neuen Rekorden etwas abgeflacht. Ich denke die Anleger werden unsicher was an den Earings rauskommt. Ich behaupte mal das sich der Kurs nach den Earings nach unten korrigiert. Die Erwartungen sind derzeit so hoch das Apple eigentlich nur entschäuschen kann. Bin deshalb bei 625 raus und beobachte.Gruss

wie geht der Spruch? Erstens kommts anders als man denkt ....Vom Top war es jetzt eine schöne ABC Korrektur, sollte weiter ansteigen. Ich glaube mit dieser Korrektur werde ich die Zahlen am 20. April weniger putten.... wenn AAPL bei 666 wäre hätte ich geputtet.

da hat aber einer gewaltig auf's Sell Knöpfchen gedrückt übrigens die Q-Zahlen sollen angeblich erst am 24igsten kommen...

übrigens die Q-Zahlen sollen angeblich erst am 24igsten kommen...