Da hast du sicher recht. Nur der Anstieg war nicht stetig. Da gabs auch Rückschläge.Ist einfach eines meines Börsenprinzipes. Kaufe nie auf Höchststand. Damit bin ich bis jetzt gut gefahren. :spitze: UrsDas hiess es schon vor einem halben Jahr als die Aktie bei 58 standhttp://www.trader-forum.ch/viewtopic.php?f=12&t=217&start=20 siehe auch hier der ist auch gut und so typisch http://www.trader-forum.ch/viewtopic.php?f=12&t=217#p3095 auf was wartest du auf 50.- oder auf 70.- beide Kurse sind möglich, was mich bei einer Nestle absolut kalt lässt, da bin ich schon seit über 20 Jahren dabei. Die ersten Nestle habe ich so um die 5.- gekauft und nie eine verkauft immer nur nachgekauft. Bei über 3% Rendite muss ich nicht überlegen, wann ich Nestle kaufe, da muss ich nur überlegen warum habe ich keine Nestle im Depot habe.tut halt schon weh, wenn man solche Preise zu bezahlen hat, im wissen, dass sie vor ein paar Monaten noch zu 50 zu haben waren.Da lass ich lieber die Finger davon und warte auf bessere Zeiten. Besser als die 58.- :spitze: Urs

Nestle AG (NESN)

- Ersteller tell

- Erstellt am

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Mit deinem Prinzip hast du Recht, aber hast du bei Nestle am 03.03.2009 bei 35.42 CHF zugegriffen?Ist einfach eines meines Börsenprinzipes. Kaufe nie auf Höchststand. Damit bin ich bis jetzt gut gefahren. :spitze: Urs

")

Eigentlich wollte ich auch noch eine Tranche Nestlé einpacken bis Ende Monat. Jetzt scheint der Kurs aber zu weit weg von meinemLimit zu sein. Nicht so tragisch es kommen wieder Gelegenheiten. Dafür hat es mir aber noch die 2. Tranche Zehnder rein-geschneit. Obwohl es hier noch gar nicht schneit. Jedenfalls hat Zehnder jetzt wieder einen neuen Grossaktionär mehr ;-)Karat

Führe da genau Buchhaltung. Mein letzter Nestle Kauf war im Jahre 2000. Dann später mit Gewinn verkauft.Habe dann mein Fokus auf andere Titel gerichtet. Und Geld hat man ja nicht unlimitiert.Aber Gewinn ist Gewinn, mit welchem Titel der erzeugt wird, spielt keine Rolle.UrsMit deinem Prinzip hast du Recht, aber hast du bei Nestle am 03.03.2009 bei 35.42 CHF zugegriffen?Ist einfach eines meines Börsenprinzipes. Kaufe nie auf Höchststand. Damit bin ich bis jetzt gut gefahren. :spitze: Urs

Analysten hatten mehr erwartet!

Damit hat Nestlé die Schätzungen der Analysten (AWP-Konsens) bei der wichtigsten Kennzahl organisches Wachstum klar verfehlt. Diese hatten das organische Wachstum im Durchschnitt bei +4,6% (Bandbreite +3,6 bis +5,3%), wobei vor allem die Schätzungen für interne Realwachstum mit +3,3% zu hoch waren. Beim Umsatz wurde ein Wert von 22,54 Mrd. Fr. erwartet

Meiner Meinung nach verfehlen die Analysten ihre wichtigsten Kennzahlen auch immer! Sie verfehlen meistens ihre eigenen Kursziele und zahlen nicht mal Dividende. Ein Investment in die Meinung von Analysten lohnt sich nicht und die Chancen von Kurseinbrüchen ihres Geschreibsels ist extrem hoch. Aber bei den meisten kann ja der Kurs gar nicht mehr sinken. Ich finde es eh anmassend eine Meinung oder Erwartungen an eine Firma zu haben wo man ja den "wesentlichen" Einblick gar nicht hat!

Karat

Damit hat Nestlé die Schätzungen der Analysten (AWP-Konsens) bei der wichtigsten Kennzahl organisches Wachstum klar verfehlt. Diese hatten das organische Wachstum im Durchschnitt bei +4,6% (Bandbreite +3,6 bis +5,3%), wobei vor allem die Schätzungen für interne Realwachstum mit +3,3% zu hoch waren. Beim Umsatz wurde ein Wert von 22,54 Mrd. Fr. erwartet

Meiner Meinung nach verfehlen die Analysten ihre wichtigsten Kennzahlen auch immer! Sie verfehlen meistens ihre eigenen Kursziele und zahlen nicht mal Dividende. Ein Investment in die Meinung von Analysten lohnt sich nicht und die Chancen von Kurseinbrüchen ihres Geschreibsels ist extrem hoch. Aber bei den meisten kann ja der Kurs gar nicht mehr sinken. Ich finde es eh anmassend eine Meinung oder Erwartungen an eine Firma zu haben wo man ja den "wesentlichen" Einblick gar nicht hat!

Karat

Ich denke ich sollte noch einige Nestlé posten, damit diese Position in meinem Rentendepot vollständig ist. Mit einem Limit zwischen 58 / 59 sollte man diese Topaktien bekommen. Trotz der vielen Unweg-samkeiten an den Märkten, halten sich die Aktienkurse gut. Wenn da mal alle negativen, vielleicht sogar gewollt gestreuten Vermutungen und Äusserungen aus dem Markt sind oder langweilig werden, könnten sich die Topwert wieder einiges erholen. Wäre wohl nicht ganz falsch dann dabei zu sein. Versuche mal einen Kurs von 58.70 zu ergattern. Soll ich allenfalls besser noch auf Standby schalten! Ich will ja auch nicht, dass die Pferde mit mir durchgehen.Wo seht ihr den Nestlé - Kurs in den nächsten 10 Tagen?Karat

Kriegt Nestlé bald einen aggressiven Investor?

Wirklich? Wie geht das praktisch von sich?

Jetzt habe ich eine Verständnisfrage: Beschaffe ich mir z.B. 2 % einer AG, könnte ich in dieser Firma Aenderungen herbeiführen?Ein Angriff auf Nestlé wäre nicht billig. Ein aktivistischer Investor müsste mindestens eine Beteiligung über ein Prozent aufbauen, um Veränderungen im Konzern herbeizuführen, erklärt Urs Beck, Fondsmanager bei EFG Asset Management.

Wirklich? Wie geht das praktisch von sich?

Eine AG ist ja auch eine Art Demokratie.Kriegt Nestlé bald einen aggressiven Investor?

Jetzt habe ich eine Verständnisfrage: Beschaffe ich mir z.B. 2 % einer AG, könnte ich in dieser Firma Aenderungen herbeiführen?Ein Angriff auf Nestlé wäre nicht billig. Ein aktivistischer Investor müsste mindestens eine Beteiligung über ein Prozent aufbauen, um Veränderungen im Konzern herbeizuführen, erklärt Urs Beck, Fondsmanager bei EFG Asset Management.

Wirklich? Wie geht das praktisch von sich?

Demokratie der Stimmen der Anteilseigner.

Kommt jetzt eine Allianz zustande zwischen mehreren Anteilseignern in gewissen Punkten....

Ich denke so Grossinvestoren, welche versuchen etwas zu ändern, checken auch die Besitzverhältnisse genau.

Da sind PK,s, Fonds, Banken, Privatanleger darunter.

Manche halten grosse Aktienpakete, nehmen aber keinen Einfluss, da es einfach eine Investition ist.

Aber alle wollen einen Gewinn auf ihrer Investition sehen. :mrgreen:

Z.B. Nestle hält einen grossen Posten L'Oreal Aktien, doch keine strategische Beteiligung.

Könnte man also abstossen.

Dies würde viele Milliarden einbringen. Die gehören den Aktionären.

Könnte also lukrativ sein, lukrative Vorschläge den Anteilseignern zu unterbreiten.

Ich denke aber Nestle sind zu gross für solche "Investoren", zudem sind die Aktien nicht gerade günstig.....

Bei kleineren Firmen ist es einfacher Einfluss zu gewinnen wenn sie keine Ankeraktionäre haben, vor allem wenn man einen Mehrwert suggerieren kann, auch wenn dieser nur kurzfristiger Natur ist...Wenn man nämlich nur 2% der Aktien hält, so kann man die auch schnell wieder veräussern, natürlich mit grossem Gewinn, ist das Ziel.

Mir ist schon klar, dass sich Grossaktionäre verbünden können um mehr als 50 % der Stimmen zu vereinen.

Was mir nicht klar ist, wie man mit 1 % Stimmanteil (siehe Fettgedrucktes im Zitat) Veränderungen im Konzern herbeiführen kann. Meine Frage ist nicht Nestlé-spezifisch. Als 1 % - Aktivist weible ich also herum und versuche, weitere 49 % auf meine Seite zu bringen. Ist es eine Frage des Grossmauls oder welche echten Machtmittel hat ein 1 % Anteilseigner?

Was mir nicht klar ist, wie man mit 1 % Stimmanteil (siehe Fettgedrucktes im Zitat) Veränderungen im Konzern herbeiführen kann. Meine Frage ist nicht Nestlé-spezifisch. Als 1 % - Aktivist weible ich also herum und versuche, weitere 49 % auf meine Seite zu bringen. Ist es eine Frage des Grossmauls oder welche echten Machtmittel hat ein 1 % Anteilseigner?

Das Zitat ist von Urs Beck.Mir ist schon klar, dass sich Grossaktionäre verbünden können um mehr als 50 % der Stimmen zu vereinen.

Was mir nicht klar ist, wie man mit 1 % Stimmanteil (siehe Fettgedrucktes im Zitat) Veränderungen im Konzern herbeiführen kann. Meine Frage ist nicht Nestlé-spezifisch. Als 1 % - Aktivist weible ich also herum und versuche, weitere 49 % auf meine Seite zu bringen. Ist es eine Frage des Grossmauls oder welche echten Machtmittel hat ein 1 % Anteilseigner?

Weiss nicht ob das mit den 1% realistisch ist.

Aber bei so gezielten Investitionen, da geht es um viel Geld und da arbeiten ganze Teams daran.

Wenn eine Möglichkeit oder eine Schwäche einer Firma von jemandem offengelegt würde, der zwar nur 1% hält, so ist dies den anderen Aktionären Wurst, wenn die Argumente überzeugen.

So müsstest du zuerst Mal etwas entdecken in einer Firma, wo du überzeugende Argumente finden würdest, um einen Mehrwert der Aktien herbeizuführen. Daraus besteht eine ganze Industrie. Du würdest es also mit Hedge-Fonds, Grossspekulanten, Investoren, Banken aufnehmen, welche die ganze Zeit am Suchen sind nach solchen Firmen und Milliarden darin investieren. Nicht jede dieser Investitionen ist dann erfolgreich.

Echte Machtmittel hat nur wer 50,1% der Stimmen hat.

Im Thread "Strategie mit CCW" wurde am 22.9. eine PUT Option verkauft. Hier eine kurze Chart-Analyse.

Am 21.9. habe ich die Limit-Orders eingegeben. Nestlé hat sich seit dem Tief gut erholt und war kurzfristig in einem Aufwärtstrend. Zwei Gaps oben mahnten zu Vorsicht, aber es konnte nicht unbedingt mit dem nachfolgenden Taucher gerechnet werden. NESN hat sich aber als recht stark gezeigt und ist nicht annähernd in den Bereich des Tiefs vom 24.8. eingetaucht. Jetzt ist der Kurzfristtrend wieder nach oben, nur wenig über dem Hoch von Mitte Aug ist ein weiteres Gap vorhanden, welches weiter zurück liegt.

Am 21.9. habe ich die Limit-Orders eingegeben. Nestlé hat sich seit dem Tief gut erholt und war kurzfristig in einem Aufwärtstrend. Zwei Gaps oben mahnten zu Vorsicht, aber es konnte nicht unbedingt mit dem nachfolgenden Taucher gerechnet werden. NESN hat sich aber als recht stark gezeigt und ist nicht annähernd in den Bereich des Tiefs vom 24.8. eingetaucht. Jetzt ist der Kurzfristtrend wieder nach oben, nur wenig über dem Hoch von Mitte Aug ist ein weiteres Gap vorhanden, welches weiter zurück liegt.

Das noch offenen GAP im Tageschart wurde am Freitag punktgenau geschlossen. Zwischen 76-77 haben wir eine rote Reversal-Kerze, da könnte man wieder mit vermehrten Verkäufen rechnen. Auf der Gegenseite hatten wir zuletzt zwei schön grüne Kerzen und das Reversal fand einiges über dem letzten Tief statt. So gesehen rechne ich in naher Zukunft mit leicht steigenden Kursen.

In einem 240-er Chart sehen wir, dass das letzte Gap nach unten bereits wieder geschlossen ist und eine starke Bewegung nach oben eingesetzt hat. Wir sind wieder über den letzten Hoch, ich rechen aber eher damit, dass sich die Bewegungen wieder etwas verlangsamen. Trotzdem favorisiere ich eine Fortsetzung des laufenden Aufwärtstrends.

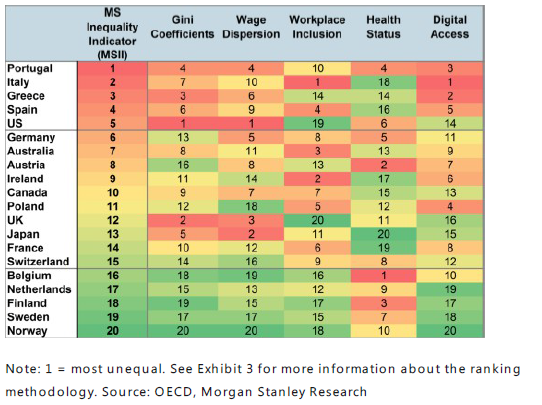

Nach einer Einschätzung von Morgan Stanley könnte Nestlé von der sich vergrössernden Kluft zwischen reich und arm langfristig profitieren.

The U.S. Is the Most Unequal Developed Economy Outside Southern Europe

Hier noch der Chart aus dem Artikel (hier zwar off-topic)

Still, some investors are well-positioned to profit from the growing inequality gap.

Greater product differentiation, with more price and quality options at the top and the bottom, will probably continue, Morgan Stanley said. That will benefit companies such as Nestle SA, which is successful in catering to both higher- and lower-income customers by simultaneously offering luxury and affordable products, according to Morgan Stanley.

The U.S. Is the Most Unequal Developed Economy Outside Southern Europe

Hier noch der Chart aus dem Artikel (hier zwar off-topic)

Einige recht interessante Betrachtungen zum weltgrössten Nahrungsmittelkonzern

Nestlé Wants to Sell You Both Sugary Snacks and Diabetes Pills

Das nenn ich doch eine raffinierte Geschäftspolitik

Nestlé Wants to Sell You Both Sugary Snacks and Diabetes Pills

Nestlé is by far the largest food company in the world. Its 335,000 employees produce more than 2,000 brands, manufactured in 436 factories across 85 countries. It’s Europe’s most valuable corporation, worth $240 billion, comfortably more than oil giant Royal Dutch Shell. Among the world’s 195 nations, it sells in 189.

Nestlé’s goal is to redefine itself as a scientifically driven “nutrition, health, and wellness company,” the kind that can thrive in a world where regulators may look at Butterfingers not so differently from Benson & Hedges. If this vision is realized, a visit to the family doctor in a decade’s time might end with a prescription for a tasty Nestlé shake for heart trouble or a recommendation for an FDA-approved tea to strengthen aging joints. The company would expand from the vending machine and supermarket to the pharmacy, doctor’s office, and hospital. At the same time, it would keep its core food and sweets businesses. In other words, Nestlé would sell a problem with one hand and a remedy with the other.

Das nenn ich doch eine raffinierte Geschäftspolitik

Auf meinem Radar scheint NESN heute Tagessieger zu werden. Grund

Nestle Targeted by Dan Loeb in Activist’s Biggest-Ever Bet

Nach meiner einfachen Rechnung sind diese 40 Mio Aktien weniger als 1,5 %. Mich wundert immer wieder, wie Aktionäre mit einem so mickrigen Anteil den Firmen Vorschriften machen wollen.

Nestle Targeted by Dan Loeb in Activist’s Biggest-Ever Bet

Third Point, Loeb’s hedge fund, owns about 40 million shares in the Vevey, Switzerland-based company, according to an investor letter released Sunday after Bloomberg first reported the position. The fund encouraged Nestle to sell its stake in cosmetics maker L’Oreal SA, increase leverage for share buybacks and adopt a formal profitability target, among other suggestions.

Nach meiner einfachen Rechnung sind diese 40 Mio Aktien weniger als 1,5 %. Mich wundert immer wieder, wie Aktionäre mit einem so mickrigen Anteil den Firmen Vorschriften machen wollen.

Zuletzt bearbeitet von einem Moderator:

Pressemitteilung

Nestlé outlines future value creation model including strategic growth priorities and supporting capital structure

Das heisst, dass Aktienrückkaufprogramm könnte bei grösseren Aquisitionen auch reduziert werden.

("to be backloaded" heisst vermutlich schwergewichtig verschoben) mein sonst zuverlässiges inline Wörterbuch leo.org kennt dieses Verb leider nicht).

Die Verteilung des Programms auf rund 4 Jahre und der Hinweis auf eine allfällige Reduktion bei grösseren Aquisiitionen dürfte kaum irgendwelche Kursbeben auslösen.

Nestlé outlines future value creation model including strategic growth priorities and supporting capital structure

Therefore, as a result of its review, the Board of Directors approved a share buyback program of up to CHF 20 billion, to be completed by the end of June 2020. Should any sizeable acquisitions take place during this period, the share buyback program will be adapted accordingly.

The program is scheduled to start on 4 July 2017. The volume of monthly share buybacks will depend on market conditions but is likely to be backloaded in 2019 and 2020 to allow the pursuit of value-creating acquisition opportunities. Based on current projections, the company expects a net debt to EBITDA ratio of circa 1.5 in 2020.

Das heisst, dass Aktienrückkaufprogramm könnte bei grösseren Aquisitionen auch reduziert werden.

("to be backloaded" heisst vermutlich schwergewichtig verschoben) mein sonst zuverlässiges inline Wörterbuch leo.org kennt dieses Verb leider nicht).

Die Verteilung des Programms auf rund 4 Jahre und der Hinweis auf eine allfällige Reduktion bei grösseren Aquisiitionen dürfte kaum irgendwelche Kursbeben auslösen.